Определение соразмерного процентного вознаграждения арбитражного управляющего

1. Общие положения

1.1. Актуальность МР

Арбитражные управляющие получают оплату в виде фиксированной части и переменной — процентного вознаграждения. Порядок определения фиксированной части подробно описан в законодательстве. Порядок определения процентного вознаграждения арбитражного управляющего (далее — ПВАУ) отсутствует, установлены только его предельные значения.

Анализ судебной практики показывает, что у судов нет единой позиции, как определять ПВАУ, при этом суды обсуждают необходимость оценки и учета объема, качества и экономической результативности проведенной арбитражным управляющим (далее – АУ) работы. Таким образом, имеется актуальная задача определения экономически обоснованной величины ПВАУ, учитывающей как факторы характеризующие отрицательно деятельность АУ, так и положительные факторы.

1.2. Область применения МР

МР могут применяться для подготовки заключений эксперта, заключений специалиста, рецензий, заявлений АУ в суд, собраний кредиторов, письменных пояснений сторон по делу в суде при обосновании размера ПВАУ. Отдельные методические положения могут использоваться при подготовке отчетов об оценке.

МР проходят процедуру практической апробации. Замечания и предложения по документу принимаются на адрес mail@sudsovet.ru. По результатам анализа результатов практической апробации, учета поступивших замечаний и предложений может быть подготовлена уточненная редакция МР.

1.3. Содержание МР

В рамках МР вводится понятие соразмерного ПВАУ (далее — СПВАУ), то есть ПВАУ, размер которого экономически обоснован с учетом особенностей конкретного банкротного дела, объема и эффективности работы АУ.

В МР проанализирована законодательная база и судебная практика, исследована экономическая природа ПВАУ, описаны ее экономические аналогии. Описан алгоритм анализа объекта исследования и его рынка, а также алгоритм реализации отдельных методических подходов. Предложена модель определения СПВАУ на основе корректировки предельных значений ПВАУ на коэффициенты (понижающие, повышающие и равные единице), учитывающие сложность банкротного дела, объем и качество работы АУ.

2. Законодательная база и судебная практика

2.1. Законодательная база

2.1.1. Вознаграждение, выплачиваемое АУ в деле о банкротстве, состоит из фиксированной суммы и переменной — процентного вознаграждения (ст. 20.6. Закона о банкротстве1) от:

- денежных средств, поступивших в конкурсную массу в результате привлечения контролирующих должника лиц (далее — КДЛ) к субсидиарной ответственности (далее — СО);

- погашения реестровых требований в зависимости от процедуры банкротства (на основании балансовой стоимости или размера удовлетворенных требований кредиторов).

2.1.2. Порядок определения вознаграждения АУ в соответствии с законодательством с учетом отдельных исключений представлен в Таблице 1.

Таблица 1. Вознаграждение АУ

|

Наименование |

Порядок определения, установленный Законом о банкротстве |

Исключения из законодательной базы |

|

Размер фиксированной суммы вознаграждения |

|

При рассмотрении заявления КУ об увеличении размера фиксированного вознаграждения судом исследуется:

|

|

Сумма процентов от размера требований кредиторов, удовлетворенных за счет денежных средств, поступивших в результате привлечения КДЛ к СО |

30% от поступившей в конкурсную массу суммы. Данные средства включают в себя в том числе компенсацию издержек АУ, возникших в связи с привлечением им иных лиц для оказания помощи в подготовке необходимых материалов и представлении интересов при разрешении спора в суде, а также на стадии исполнения судебного акта о привлечении к СО. |

АУ имеет право на получение дополнительного стимулирующего процентного вознаграждения в связи с привлечением к СО КДЛ, зависящего от результатов работы и реального вклада в конечный результат3. |

|

На основании балансовой стоимости активов |

||

|

Процентное вознаграждение временного управляющего не превышает 60 000 рублей и составляет при балансовой стоимости активов |

|

Суд вправе снизить их сумму исходя из действительной стоимости активов по ходатайству участвующего в деле лица если им будет доказано, что действительная стоимость активов значительно меньше стоимости, рассчитанной на основании бухгалтерской отчетности. Если будет доказано, что имеются серьезные сомнения в том, что действительная стоимость активов не отличается существенно от стоимости, рассчитанной на основании бухгалтерской отчетности, однако невозможно точно определить действительную стоимость, то суд вправе приостановить рассмотрение вопроса об определении размера процентов по вознаграждению до реализации активов должника в ходе процедуры банкротства[3]. |

|

Процентное вознаграждение административного управляющего составляет при балансовой стоимости активов |

|

|

|

В зависимости от размера удовлетворенных требований кредиторов |

||

|

Сумма процентов по вознаграждению внешнего управляющего |

|

При исчислении в соответствии с пунктами 12, 13 и 17 статьи 20.6 Закона о банкротстве вознаграждения АУ требования кредиторов, удовлетворенные за счет денежных средств, поступивших от привлечения КДЛ к СО, не учитываются. |

|

Сумма процентов по вознаграждению КУ (пункта 13 статьи 20.6 Закона о банкротстве)

|

За вычетом требований залогового кредитора, удовлетворенных за счет выручки от реализации предмета залога (см. табл. 2). |

|

|

Сумма процентов по вознаграждению финансового управляющего |

|

|

2.1.3. Исходя из сложившейся судебной практики рассмотрение заявлений по процентному вознаграждению АУ в процедуре наблюдения приостанавливается до стадии реализации имущества должника. Поэтому в настоящее время основной объем споров происходит в конкурсном производстве.

2.1.4. Объем обязанностей конкурсного управляющего (далее — КУ) изложен в пункте 2 статьи 129 Закона о банкротстве, конкретизирован и дополнен в других статьях этого Закона (в частности, в статьях 130, 139). В обобщенном виде обязанности конкурсного управляющего сводятся к выполнению следующих мероприятий:

- принятие имущества должника, проведение его инвентаризации и оценки;

- обеспечение сохранности имущества и его эффективного использования до реализации;

- выявление и возврат имущества должника, находящегося у третьих лиц (в том числе посредством оспаривания сделок с предпочтением и подозрительных сделок, истребования имущества из чужого незаконного владения и т.п.);

- взыскание дебиторской задолженности;

- формирование и ведение реестра требований кредиторов (далее — РТК), подача возражений относительно требований кредиторов, необоснованно предъявленных к должнику;

- организация и проведение торгов по реализации имущества должника;

- привлечение к СО по обязательствам должника КДЛ, предъявление к этим лицам исков о возмещении убытков;

- погашение требований кредиторов.

2.1.5. Проценты по вознаграждению КУ по правилам пункта 13 статьи 20.6 Закона о банкротстве (исчисление суммы процентов по вознаграждению КУ) для всех удовлетворенных требований, включенных в РТК, исчисляются с учетом следующего:

- за исключением опоздавших требований, указанных в пункте 4 статьи 142 Закона о банкротстве;

- не принимаются в расчет удовлетворенные КУ текущие платежи;

- требования кредиторов, удовлетворенные за счет денежных средств, поступивших от привлечения контролирующего должника лица к СО, не учитываются;

- за вычетом требований залогового кредитора, удовлетворенных за счет выручки от реализации предмета залога.

2.1.6. Если в числе удовлетворенных требований кредиторов имелись требования, обеспеченные залогом, удовлетворенные за счет выручки от реализации предмета залога, то в этом случае общие правила пункта 13 статьи 20.6 Закона о банкротстве должны применяться с учетом специальных правил, установленных в статье 138 Закона о банкротстве, согласно которым на погашение текущих платежей может направляться не более 10% (пункт 1 статьи 138) или 5% (пункт 2 статьи 138) выручки от реализации предмета залога. Кроме того, подлежат исчислению проценты отдельно для требований каждого залогового кредитора, погашенных за счет выручки от реализации каждого отдельного предмета залога; при этом проценты, исчисляемые при удовлетворении залогового требования, уплачиваются только за счет и в пределах указанных процентов. Под текущими платежами понимаются в том числе:

- расходы, связанные с реализацией заложенного имущества (затраты на оценку предмета залога, его охрану, проведение торгов по его реализации, расходы на опубликование сведений);

- вознаграждение АУ (фиксированная сумма и проценты).

2.1.7. В соответствии со ст. 138 Закона о банкротстве средства, вырученные от реализации предмета залога, распределяются в порядке, представленном в таблице № 2.

Таблица 2. Распределение средств от реализации предмета залога

|

Порядок распределения средств |

% от суммы реализации предмета залога, которым обеспечиваются требования конкурсного кредитора |

|

|

|

по кредитному договору |

по иным договорам |

|

|

|

Погашение требований кредитора (не более …% от основной суммы задолженности по обеспеченному залогом обязательству и причитающихся %) |

80 % |

70% |

|

|

Распределение оставшихся средств |

|||

|

15% |

20% |

|

|

5% |

10% |

|

2.1.8. Таким образом, для ПВАУ в законодательстве установлены только предельные значения, при этом не уточнены условия, критерии и порядок оценки ПВАУ в целях установления его соразмерности, разумности и экономической обоснованности.

2.2. Анализ судебной практики5

2.2.1. В Обзоре6 судебной практики 2016 года указано, что проценты по вознаграждению АУ являются стимулирующей частью его дохода и связаны с эффективным осуществлением КУ мероприятий в рамках соответствующей процедуры банкротства.

2.2.2. В настоящее время в дополнение к п. 2.2.1. судебная практика исходит из того, что:

- правовая природа вознаграждения АУ носит частноправовой встречный характер7, к нему подлежат применению нормы о договоре возмездного оказания услуг (в частности, статья 783 ГК РФ)8;

- в отличие от фиксированной части вознаграждения, полагающейся АУ по умолчанию, предусмотренные пунктом 13 статьи 20.6 Закона о банкротстве проценты по вознаграждению являются дополнительной стимулирующей частью его дохода, подобием премии за фактические результаты деятельности, поощрением за эффективное осуществление мероприятий по формированию и реализации конкурсной массы в рамках соответствующей процедуры банкротства.

2.2.3. АУ, оказавший лишь часть услуг, предусмотренных Законом о банкротстве и составляющих предмет соответствующего договора, по причинам объективного (например, отсутствие необходимости в проведении тех или иных мероприятий) или субъективного характера (например, выполнение ряда мероприятий кредитором) не вправе рассчитывать на получение полной (максимальной) выплаты. Иной подход позволяет не учитывать реальный объем услуг, оказанных арбитражным управляющим, что нарушает принцип встречного исполнения обязанностей исполнителем и заказчиком: ни одна из сторон обязательства, по условиям которого предусмотрено встречное исполнение, не вправе требовать по суду исполнения, не предоставив причитающегося с нее по обязательству другой стороне (пункты 1, 3 статьи 328 ГК РФ, статья 781 ГК РФ)9.

2.2.4. ПВАУ является лишь подобием премии, так как в качестве премии может рассматриваться лишь дополнительная выплата АУ сверх базовой верхней границы предела вознаграждения (фиксированной и переменной частей). Поэтому переменная часть вознаграждения — ПВАУ хоть и носит премиальный характер, но не является в явном виде премией, так как при наличии определенных условий выплачивается в обязательном, установленном законе порядке, что по своей сути схоже с «гонораром успеха» и/или бонусами топ-менеджеров.

2.2.5. В судебной практике оспариваемые ПВАУ можно разделить по следующим видам:

- проценты от погашения реестровых требований кредиторов;

- проценты от средств, поступивших в конкурсную массу в результате привлечения КДЛ к СО;

- проценты от погашения требований кредиторов, по обязательствам, обеспеченным залогом имущества.

Суды по всем 3 видам ПВАУ исходят из их общей правовой природы (п.2.2.1), то есть используют единый подход к оценке ПВАУ. При этом более подробного анализируют мероприятия по привлечению КДЛ к СО и реализации залогового имущества.

2.2.6. Действуя добросовестно и разумно, конкурсный управляющий обязан приступать к выплате собственного вознаграждения в виде процентов только после погашения иных видов текущих платежей. При этом общая сумма процентов по вознаграждению конкурсного управляющего, определяемая в отношении погашенных требований залогодержателя, не может превышать предельной суммы в десять или, соответственно, пять процентов выручки от реализации заложенного имущества10.

2.2.7. Суды при оценке ПВАУ обсуждают следующие характеристики и факты:

- соразмерность ПВАУ с объемом и качеством работы АУ;

- объем работ, трудоемкость, значительность, сложность, сопоставление с обычными условиями;

- исключительность или неординарность конкретного дела о банкротстве (напр., действия АУ по пополнению конкурсной массы выходят за рамки стандартной управленческой деятельности), предполагающие существенное увеличение объема и сложности работы АУ;

- ненадлежащее исполнение обязанностей АУ: нерезультативность, недобросовестность, незаконные действия, негативное влияние на деятельность предприятия, нарушение прав должника, привлечение к дисциплинарной ответственности, существенные убытки от деятельности АУ, характер нарушений;

- личное участие АУ и работы, выполненные привлеченными АУ лицами;

- организационно-правовая форма должника и его КДЛ, их особенности;

- содействие иных лиц/противодействие АУ привлечению КДЛ к СО прямо либо косвенно (в частности, стремление привлечь к ответственности только номинального руководителя и освободить от ответственности фактического);

- причинно-следственная связь между деятельностью АУ и результатами процедуры банкротства;

- вклад в достигнутый результат, эффективность работы по формированию и реализации конкурсной массы.

2.2.8. Все характеристики и факты, обсуждаемые судами при оценке ПВАУ, могут быть объединены в следующие группы:

- сложность и исключительность конкретного дела / предприятия;

- объем и качество проведенной работы АУ;

- личный вклад в достижение результата и наличие существенных ошибок в работе АУ.

2.2.9. Сложность конкретного дела может измеряться общим объемом требований кредиторов, объемом погашенных требований и размером конкурсной массы должника.

2.2.10. Мероприятия, проводимые АУ, которые могут привести к поступлению денежных средств в конкурсную массу:

- направление запросов в государственные органы и кредитные организации о предоставлении сведений и информации в отношении имущества;

- инвентаризация имущества;

- организация оценки имущества;

- организация торгов залоговым и незалоговым имуществом;

- оспаривание подозрительных сделок;

- участие в качестве потерпевшего и гражданского истца от имени должника в рамках уголовного дела;

- инициирование возбуждения исполнительных производств;

- участие в обособленных спорах по привлечению КДЛ к СО.

2.2.11. Если АУ ненадлежащим образом исполнял свои обязанности, размер причитающейся ему суммы фиксированного вознаграждения и процентов по вознаграждению может быть соразмерно уменьшен. При этом допущенные АУ нарушения должны быть существенными11.

2.2.12. Размер стимулирующего вознаграждения12 может быть снижен судом или в его выплате может быть отказано. Данное правило о снижении размера стимулирующего вознаграждения применяется, в частности, если будет установлено, что положительный результат в виде реального поступления денежных средств в конкурсную массу достигнут совместными действиями как арбитражного управляющего и привлеченных им специалистов, так и иных участвующих в деле о банкротстве лиц. В выплате стимулирующего вознаграждения может быть отказано, если АУ, привлеченные им специалисты:

- не предпринимали меры, направленные на поиск контролирующих должника лиц и выявление их активов,

- занимали пассивную позицию в споре (в том числе не представляли доказательства, на основании которых контролирующее лицо привлечено к ответственности, не заявляли необходимые доводы и ходатайства),

- противодействовали привлечению лиц, контролирующих должника, к ответственности прямо либо косвенно (в частности, стремились привлечь к ответственности только номинального руководителя и освободить от ответственности фактического)13.

2.2.13. При определении степени соразмерности снижения ПВАУ судами обычно учитывается характер допущенных управляющим нарушений и степень их негативного влияния на ход и результаты процедуры банкротства, в том числе случаи признания судом:

- незаконных действий (непринятие мер, непредставление сведений, неразумное и недобросовестное поведение, приведшее к необоснованному расходованию конкурсной массы: необоснованное привлечение дополнительных специалистов, резервирование денежных средств, нарушение очередности платежей и т.п.);

- ненадлежащего исполнения или уклонения от своих обязанностей (проведение собраний кредиторов, оценка имущества, отражение в отчетах тех или иных сведений, реализация имущества, оспаривание подозрительных сделок, обжалование судебных актов о взыскании с должника задолженности по выплате заработной платы и компенсации за задержку выплаты заработной платы);

- необоснованных расходов, понесенных за счет должника;

- недействительных сделок, совершенных управляющим;

- причинения управляющим существенных убытков должнику;

- отсутствия положительного результата деятельности;

- привлечения управляющего к дисциплинарной и административной ответственности.

2.2.14. Если в ходе одной процедуры банкротства полномочия АУ осуществлялись несколькими лицами, то проценты по вознаграждению за эту процедуру распределяются между ними пропорционально продолжительности периода полномочий каждого из них в ходе этой процедуры, если иное не установлено соглашением между ними. Суд вправе отступить от указанного правила, если вклад одного управляющего в достижение целей соответствующей процедуры банкротства существенно превышает вклад другого14.

3. ПВАУ как объект исследования

3.1. Экономическое содержание ПВАУ

3.1.1. ПВАУ является переменной частью вознаграждения АУ, стимулирующей частью его дохода, подобием «премии» за эффективное управление и положительные результаты деятельности с учетом сложности и объема работы по конкретному делу.

3.1.2. АУ осуществляет профессиональную деятельность, занимаясь частной практикой. Функциональные обязанности АУ схожи с функциями исполнительного органа (решения АУ должны соотноситься с предполагаемым поведением независимого профессионального управляющего15 или действующего в своем интересе и к своей выгоде добросовестного и разумного участника гражданского оборота, то есть бережливого хозяина бизнеса16), также имеются признаки проектной работы, как целенаправленной деятельности временного характера. Таким образом, для определения СПВАУ могут использоваться подходы, используемые для установления рыночной и/или соразмерной величины оплаты топ-менеджмента аналогичных предприятий с учетом особенностей работы АУ.

3.1.3. Особенностью работы АУ является антикризисная специфика: с одной стороны, АУ должен анализировать ретроспективную деятельность предприятия, оспаривая сделки, и привлекать к ответственности КДЛ, с другой — сохранять имущество и обеспечивать эффективную работу предприятия, формировать конкурсную массу и готовить имущество к торгам. Кроме того, деятельность АУ связана с высокими рисками, характерными для предпринимательской деятельности в условиях высокой неопределенности, которые должны быть учтены при определении СПВАУ.

3.1.4. Услуги АУ по экономическому содержанию также сопоставимы с юридическими услугами, а ПВАУ — с «гонораром успеха».

3.1.5. Риски деятельности АУ включают ряд составляющих, в том числе: риски взыскания убытков, риски дисциплинарной, административной и уголовной ответственности и риски неполучения ПВАУ.

3.2. Экономическая аналогия с оплатой труда руководителя предприятия

3.2.1. КУ со дня его утверждения осуществляет полномочия руководителя должника и иных органов управления17.

3.2.2. Применительно к акционерным обществам Центральным банком Российской Федерации одобрен Кодекс корпоративного управления18, призванный повысить эффективность работы органов управления акционерных обществ, содержащий положения рекомендательного характера, в том числе по вопросу об установлении вознаграждения руководителя. Согласно пункту 4.3.1 части «А» названного Кодекса вознаграждение исполнительного органа общества должно определяться таким образом, чтобы обеспечивать разумное и обоснованное соотношение его фиксированной части и переменной части, зависящей от результатов работы общества и личного (индивидуального) вклада руководителя в конечный результат19.

3.2.3. Трудовая управленческая функция выступает услугой, которую наемный работник (руководитель) оказывает владельцу предприятия, работник продает данную услугу, а владелец предприятия ее покупает. Размер заработной платы рассматривается как рыночная цена услуги. Рынок труда топ-менеджеров имеет несколько отличий от «классического» рынка труда, поскольку этот рынок сильно сегментирован и состоит из множества относительно независимых небольших рынков труда специалистов с определенной квалификацией (подробно в Приложении 1).

3.2.4. Сопоставление фиксированной части оплаты АУ и рыночного уровня оплаты труда руководителей предприятий показывает, что оплата руководителей несопоставимо больше, то есть фиксированная часть оплаты АУ не может рассматриваться как справедливая компенсация за их услуги, а ПВАУ должна являться неотъемлемой обязательной частью оплаты.

3.2.5. В вознаграждении топ-менеджмента высока доля переменной части вознаграждения, вознаграждение включает текущие и отложенные выплаты.

3.2.6. Наиболее типичные формы денежных вознаграждений топ-менеджеров:

- оклад — базовый фиксированный размер вознаграждения, выплачивается ежемесячно или с иной периодичностью без учета компенсационных (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера), стимулирующих (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) и социальных выплат;

- стимулирующие выплаты — выплачиваются за достижение определенных показателей самим топ-менеджером, его подразделением или всей компанией, бывают периодическими (при выполнении поставленных задач и показателей) или по итогам выполнения проекта;

- разовые выплаты — например, за подписание контракта;

- иные компенсационные выплаты.

3.2.7. Имеют место также неденежные формы вознаграждения, которые предоставляются непосредственно товарами и услугами на регулярной или единовременной основе. Наиболее типичными являются следующие: медицинское и иное страхование, оплата услуг транспорта и связи, услуги для членов семьи, предоставление или оплата расходов на наем жилья, обеспечение бесплатного питания на работе.

3.2.8. Отложенное вознаграждение предоставляется топ-менеджеру спустя какой-то значительный срок по достижении определенных финансовых показателей или иных условий. В качестве целевых показателей используются: динамика выручки, чистой прибыли и EBITDA20, натуральные показатели, рентабельность инвестиций акционеров, рентабельность капитала и т.д.

3.3. Экономическая аналогия с «гонораром успеха» в юридических услугах

3.3.1. В соглашение об оказании юридической помощи может включаться условие, согласно которому размер выплаты доверителем вознаграждения ставится в зависимость от результата оказания адвокатом юридической помощи21. Обусловленное вознаграждение («гонорар успеха») может определяться как твердая денежная сумма, как доля (процент) от размера удовлетворенных требований доверителя или от размера требований к доверителю, в удовлетворении которых было отказано, а также иным способом, позволяющим рассчитать размер вознаграждения22.

3.3.2. Объем юридических услуг может измеряться затраченными часами, количеством заседаний, инстанциями, количеством и составом подготовленных документов. Типичными существенными параметрами являются:

- предмет спора;

- стадия подключения;

- сумма предъявленных требований;

- наличие встречного иска;

- наличие судебных экспертиз;

- количество участников процесса;

- наличие единообразной практики по данной категории дел;

- количество процессуальных действий;

- количество первичных документов, подлежащих обработке;

- результат рассмотрения дела.

3.3.3. Сложность юридических услуг может характеризоваться следующими параметрами23:

- категория спора;

- стадия подключения исполнителя к оказанию услуг (поздняя стадия/инстанция на стороне проигравшей стороны усложняет задачу);

- сумма исковых требований;

- наличие/отсутствие встречного иска;

- наличие/отсутствие судебных экспертиз;

- количество участников процесса (2–3; наличие третьих лиц; множественные участники процесса со всех сторон);

- отсутствие единообразной практики по данной категории дел;

- количество процессуальных действий;

- количество первичных документов, подлежащих обработке (например, количество томов дела);

- прочее (пробелы/противоречия в НПА, необходимость обращения к отдельным областям специальных знаний, неопределенность фактических обстоятельств, объем первичной документации и т.д.).

3.3.4. Согласно п. 3 ст. 424 ГК РФ в случаях, когда в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, исполнение договора должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги24.

3.3.5. Согласно исследованию рынка юридических услуг величина «гонорара успеха» в арбитражных судах для категории Банкротство (в части СО) для квалификационных групп А, В и С составляет в среднем 7%, 8% и 4% от полученной суммы соответственно, при этом, если оплата осуществляется только в виде «гонорара успеха», эти величины составляют уже 16% и 23%25. Указанные величины близки к законодательно установленным предельным значениям ПВАУ (далее — ПВАУ пред).

3.3.6. Фиксированная часть оплаты за юридические услуги обычно покрывает себестоимость услуг в отличии от минимальной оплаты, зафиксированной в Законе о банкротстве в отношении АУ.

Требование о взыскании вознаграждения представителя, выплата которого поставлена в зависимость от будущего решения суда, подлежит удовлетворению, если вознаграждение является разумным, соразмерным и обусловленным не только исходом дела26. Критерии разумности для оплаты юридических услуг рассмотрены в Приложении 2.

3.4. Риски деятельности АУ

3.1.1. Деятельность АУ связана со специфическими рисками: широко развита практика взыскания убытков, привлечения к дисциплинарной ответственности саморегулируемыми организациями, привлечения к административной и уголовной ответственности. Кроме того, АУ может не получить ПВАУ или получить его в существенно сокращенном объеме ввиду наличия претензий к его деятельности. Отдельная статистика по рискам деятельности АУ представлена в Приложении 3.

3.1.2. Ответственность АУ наступает за бездействие, неисполнение возложенных обязанностей и действия, причинившие ущерб кредиторам. При этом, если бездействие АУ не имеет перспектив на положительный (заведомо неэффективные мероприятия) для конкурсной массы результат, то данное бездействие не может быть признано противоправным27.

Таблица 3. Анализ нарушений АУ

|

Категории нарушений |

Примеры |

|

Бездействие, неисполнение возложенных обязанностей28 |

|

|

Действия, причинившие ущерб кредиторам29 |

|

3.1.2. Ситуация на рынке страхования ответственности АУ отражает чрезмерно высокие риски их деятельности. Уже в 2021 году ЦБ РФ указал на ряд существенных проблем, в частности: высокая доля страховых выплат, значительное количество страховщиков прекратили осуществление страхования ответственности АУ30.

3.1.3. Страховые компании стали отказывать в заключении договора страхования с АУ из-за того, что риски наступления неблагоприятных последствий от непрофессиональных или неправомерных действий АУ достаточно высоки, страховые компании терпят убытки, даже повышая тариф на страховой взнос.

3.1.4. АУ при осуществлении своей профессиональной деятельности обычно привлекаются к уголовной ответственности по статьям: 159 УК РФ Мошенничество, 195 УК РФ Неправомерные действия при банкротстве, 201 УК РФ Злоупотребление полномочиями31 и 204 УК РФ Коммерческий подкуп, например, при:

- продаже имущества по заниженной стоимости32;

- заключении фиктивных договоров для вывода активов33;

- непринятии мер по сохранности имущества34;

- совершении действий в пользу кредиторов или должника35.

3.1.5. С учетом вышеизложенного нельзя напрямую сопоставлять ПВАУ с оплатой труда топ-менеджмента предприятий, которые защищены трудовым законодательством, а их деятельность не сопровождается столь высокими рисками — не только не получить оплату, но и оказаться в ситуации взыскания крупных убытков, которые могут на порядки превышать размер этой оплаты. Аналогично нельзя напрямую сравнивать ПВАУ с гонораром успеха при оказании юридических услуг, так как исполнитель рискует, как правило, только этим гонораром.

4. Методика определения СПВАУ

4.1. Общие положения

4.1.1. Определение СПВАУ в конкретном банкротном деле при проведении экономического исследования включает следующие этапы:

- анализ банкротного дела;

- анализ деятельности АУ;

- анализ рыночной практики установления ПВАУ;

- определение СПВАУ.

4.1.2. При анализе банкротного дела описывается история банкротного дела, причины появления признаков банкротства, даты основных событий, основные участники, этап подключения АУ, иные существенные обстоятельства, отличающие конкретное дело от типовых и влияющие на величину СПВАУ.

4.1.3. Документ, содержащий описание и обоснование величины, в т.ч. расчетное СПВАУ следует составлять с учетом следующих принципов:

- документ должен основываться на положениях, дающих возможность проверить обоснованность и достоверность сделанных выводов на базе общепринятых научных и практических данных;

- в документе должна быть изложена вся существенная информация, использованная для определения величины СПВАУ;

- существенная информация должна быть подтверждена путем раскрытия ее источников;

- документ должен содержать достаточное количество сведений, позволяющее понять логику и объем проведенного исследования, прийти к указанным в документе выводам.

4.2. Анализ деятельности АУ

4.2.1. Деятельность АУ анализируется в разрезе количественных и качественных показателей оказанных услуг.

Таблица 4. Основные показатели деятельности АУ

|

№ п/п |

Направление деятельности АУ |

Количественные и качественные показатели |

|

1 |

Принятие имущества должника, проведение его инвентаризации и оценки |

|

|

2 |

Обеспечение сохранности имущества и его эффективного использования до реализации |

|

|

3 |

Выявление и возврат имущества должника, находящегося у третьих лиц (в том числе посредством оспаривания сделок с предпочтением и подозрительных сделок, истребования имущества из чужого незаконного владения и т.п.) |

|

|

4 |

Взыскание дебиторской задолженности |

|

|

5 |

Формирование и ведение РТК, подача возражений относительно требований кредиторов, необоснованно предъявленных к должнику |

|

|

6 |

Организация и проведение торгов по реализации имущества должника |

|

|

7 |

Привлечение к СО по обязательствам КДЛ, предъявление к ним исков о возмещении убытков |

|

|

8 |

Погашение требований кредиторов |

|

4.3. Анализ рыночной практики установления ПВАУ

4.3.1. При проведении анализа собирается следующая информация (содержание пунктов раскрыто в соответствующих разделах МР):

- характеристика сегмента рынка рассматриваемого банкротного дела;

- факторы, влияющие на установления размера ПВАУ;

- величины ПВАУ в аналогичных банкротных делах;

- риски деятельности АУ.

4.3.2. Возможные источники информации для проведения анализа:

- картотека арбитражных дел «Электронное правосудие» — https://kad.arbitr.ru/;

- информация из Единого федерального реестра сведений о банкротстве — https://bankrot.fedresurs.ru/;

- профильные сайты по банкротной тематике.

4.4. Сравнительный подход для определения СПВАУ

4.4.1. Для определения СПВАУ может быть реализован сравнительный подход на основе информации по установленным ПВАУ в аналогичных банкротных делах. При подборе аналогов могут учитываться особенности предприятия-должника (например: регион и масштаб деятельности).

4.4.2.По подобранным аналогам проводится сравнительный анализ количественных и качественных характеристик (сходства и различий) аналогов и рассматриваемого дела, установление размера корректировок и их внесение для устранения различий между объектом исследования и аналогами (при необходимости).

4.4.3. СПВАУ определяется по итогам рассмотрения скорректированных значений ПВАУ аналогов, например, как их средневзвешенная величина.

4.5. Модифицированный сравнительный подход для определения СПВАУ

4.5.1. СПВАУ может быть определено на основе модифицированного сравнительного подхода путем умножения предельного ПВАУ на коэффициенты, учитывающие особенности конкретного банкротного предприятия, объем и эффективность работы АУ (см. п.4.5.3.).

СПВАУ = ПВАУ пред * К1 * К2 * К3,

где:

К1 — коэффициент банкротного предприятия;

К2 — коэффициент объема работы АУ;

К3 — коэффициент эффективности работы АУ.

Таблица 5. Факторы, влияющие на величину коэффициентов

|

Коэффициенты |

Основные факторы, влияющие на величину коэффициента |

|

Коэффициент банкротного предприятия |

учитывает уникальность и сложность конкретного банкротного предприятия:

|

|

Коэффициент объема работы АУ |

учитывает существенность трудозатрат АУ:

|

|

Коэффициент эффективности работы АУ |

учитывает личный вклад АУ:

|

4.5.1. Значения каждого коэффициента определяются на основе экспертного анализа образующих их факторов. При этом могут использоваться данные анализа рынка, экспертные опросы, профильные исследования и материалы судебной практики.

4.5.2. Коэффициенты могут принимать повышающие или понижающие значения, либо быть равными единице, в зависимости от влияния образующих их факторов.

4.5.3. При оценке эффективности работы АУ (определении коэффициента его эффективности) действия и результаты работы АУ сравниваются с действиями, которые мог предпринять и получил бы добросовестный и разумный АУ при сопоставимых условиях, при этом оценивается весь комплекс операций АУ, а не каждая операция по отдельности (правило делового решения).

4.5.4. В случае недостаточной результативности действий АУ следует различать, что привело к негативному результату — неразумные действия АУ или внешние факторы, которые находятся вне зоны контроля АУ (например: санкции, административные ограничения, отраслевые изменения, общеэкономический кризис).

4.5.5. В случае, если произведение коэффициентов (интегральный коэффициент) равно или превышает единицу, СПВАУ принимается равным предельному значению ПВАУ. Алгоритм применения коэффициентов приведен в Приложении 5.

4.5.6. Если недостаточно исходных данных для обоснованного установления количественного значения всех или отдельных коэффициентов, возможно использование метода качественных повышающих или понижающих корректировок (поправок) по группам факторов (банкротное дело, объем и эффективность работы АУ) с дальнейшим выведением интегральной корректировки. В таком случае возможно использование качественных оценок («больше/меньше») с их последующим переводом в количественный вид (оцифровкой) с использованием экономико-математических методов или на основе метода экспертных опросов.

Таблица 6. Шкала оценки деятельности АУ (модифицированная шкала Харрингтона)

|

Качественная оценка |

Количественная оценка (пример) |

|

Существенно лучше |

1,5 |

|

Лучше |

1,25 |

|

Среднее (типичное) |

1 |

|

Хуже |

0,8 (1/1,25) |

|

Существенно хуже |

0,67 (1/1,5) |

Если интегральная корректировка является повышающей или принимает среднее значение, СПВАУ принимается равным предельному значению ПВАУ. Если интегральная корректировка является понижающей, следует установить ее численное выражение для определения СПВАУ.

4.6. Затратный подход для расчета индикативного диапазона СПВАУ

4.6.1. Индикативный расчет диапазона СПВАУ может быть выполнен на основе анализа данных оплаты руководителей сопоставимых предприятий. В качестве основных критериев сопоставимости можно рассматривать, например:

- сферу деятельности (отрасль);

- масштаб (количество работников, выручка, размер активов, объем производства);

- объем полномочий руководителя;

- регион деятельности.

4.6.2. Используемая в расчете величина оплаты должна включать все компенсационные и бонусные составляющие. Учитывая существенные расхождения этих величин, рекомендуется использовать диапазонные значения.

4.6.3. Источниками данных могут выступать, например:

- информация по конкретным предприятиям, в том числе: годовые и ежеквартальные отчеты, положения о компенсациях членам советов директоров / наблюдательных советов, стандарты / программы долгосрочной мотивации менеджмента;

- отраслевые исследования;

- обзоры рынка труда по рассматриваемому сегменту рынка.

4.6.4. АУ, по сути, инвестирует свои трудовые и предпринимательские ресурсы с целью получения экономического эффекта в виде СПВАУ в будущем. Соответственно, требуемая величина СПВАУ должна быть не менее суммы этих инвестиций, с учетом требуемой ставки доходности (прибыли предпринимателя).

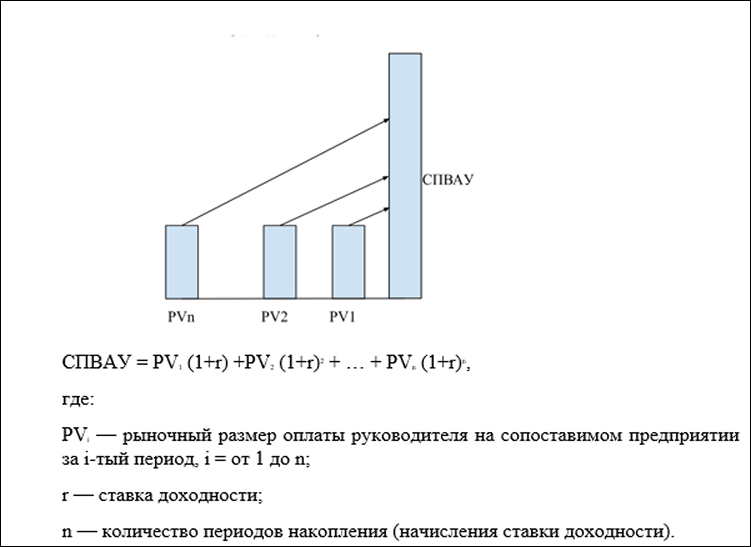

Для определения СПВАУ периодические платежи (PV), например, в виде ежегодной оплаты руководителей аналогичных предприятий приводятся к единой суммарной величине по классической формуле накопленной будущей стоимости денежного потока за срок работы АУ с использованием ставки накопления (доходности).

4.6.1. Требуемая ставка доходности определяется на основе анализа рисков работы АУ в части получения ПВАУ по рассматриваемому банкротному делу.

4.6.2. Результаты расчета на основе данных оплаты руководителей могут использоваться только индикативно и в виде диапазона значений, так как, с одной стороны, требуемые полные и достоверные рыночные данные, как правило, недоступны и находятся в некотором диапазоне, с другой стороны, сложно учесть в численном экономическом выражении в ставке дисконтирования значительные риски деятельности АУ.

Приложения

Приложение 1. Рынок труда топ-менеджеров

Исследования рынка труда топ-менеджеров в России на регулярной основе проводились на протяжении длительного периода журналом Forbes, также в открытых источниках есть отдельные исследования других аналитиков. Результаты исследований приведены в Таблицах.

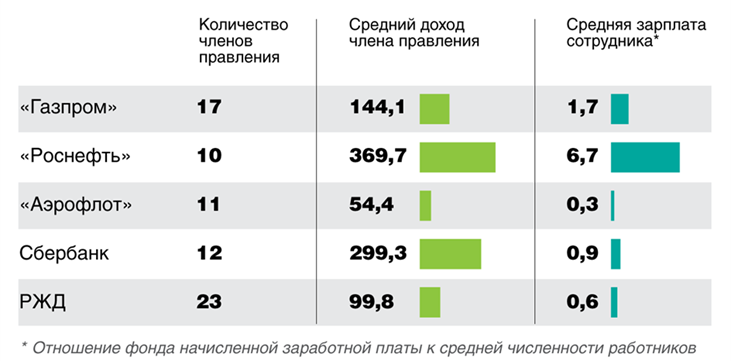

В феврале 2017 «КоммерсантЪ» сравнил доходы топ-менеджеров и их подчиненных. Совокупный годовой доход складывается из заработной платы, премии, комиссионных, вознаграждения за участие в работе органа управления и иных видов вознаграждения. Отмечено, что средний годовой доход члена правления превышает средний годовой заработок рядового сотрудника в 50–300 раз.

Таблица 7. Сравнение средних годовых доходов членов правления и сотрудников компаний

В публикации Forbes по итогам 2015 года приведены значения вознаграждения и выручки компании. В публикациях Forbes по итогам 201736, 201837, 201938, 202039, 2021 годов приведены значения годового вознаграждения по отраслям с выделением фиксированной части (заработная плата) и совокупного вознаграждения (включая бонусы) для различных должностных лиц, руководящих компаниями.

В качестве примера приводятся сведения о вознаграждениях высших должностных лиц (генеральный директор / президент) в 2021 году.

Таблица 8. Зарплаты топ-менеджмента в 2021, тыс. долл.

|

Отрасли |

Вознаграждение с бонусом |

Заработная плата |

Средний размер компенсации |

|

Нефтегазовая |

1040-11000 |

550-7500 |

3 030 |

|

Тяжелая промышленность |

720-7700 |

300-5500 |

2 240 |

|

Телекоммуникации |

1030-6300 |

600-1700 |

1 910 |

|

Коммерческие банки |

480-10000 |

340-3500 |

1 850 |

|

Инвестиционные банки |

500-15000 |

240-5000 |

1580 |

|

Страхование |

390-3900 |

190-900 |

930 |

|

Торговые сети |

380-8000 |

260-1200 |

1460 |

|

Транспорт |

350-2000 |

170-1000 |

1360 |

|

Производство потреб. товаров |

240-2000 |

180-850 |

560 |

|

Агрохолдинги |

240-1300 |

130-600 |

460 |

|

Фармацевтика |

160-750 |

120-500 |

440 |

|

Строительство/ девелопмент |

320-6000 |

160-3000 |

790 |

Широкие диапазоны значений объясняются в том числе отраслевой спецификой, различным объемом полномочий и связанной с этим ответственностью топ-менеджеров (например: генерального директора, члена совета директоров) и подтверждают ограничение использования затратного подхода на основе оплаты руководителей - только как индикативного показателя.

По данным исследования «Обзор практик корпоративного управления-2022»40, сложившаяся в настоящее время в большей части российских компаний 1-го уровня листинга Московской биржи система вознаграждения членов совета директоров соответствует ключевым рекомендациям регулятора — Банка России и состоит из базового вознаграждения, дополнительного денежного вознаграждения и вознаграждения в виде акций.

Разброс минимального и максимального вознаграждения в российских компаниях продолжает оставаться весьма существенным и зависит от таких факторов, как: структура корпоративной собственности, наличие только российского или также зарубежного листинга, размера бизнеса, индустрии, наличия независимых, в том числе иностранных, членов совета директоров.

Минимальное значение базового вознаграждения членов совета директоров в 2022 году составило в год 1 млн рублей, максимальное — 34 млн рублей, среднее — 10 млн рублей. Вознаграждение председателя совета директоров в 2022 году находилось в диапазоне от 4,5 млн рублей в год до 100 млн рублей в год (среднее — 24,1 млн рублей).

В течение 2022 года не происходило существенного пересмотра системы вознаграждений, сопровождающегося изменением структуры – исключения существующих или включения новых форм (компонентов) вознаграждения, при этом:

- 20% компаний увеличили общий размер вознаграждения (за счет повышения отдельных компонентов);

- 26% компаний не меняли размер вознаграждения, при этом в части этих компаний размер вознаграждения был номинирован в иностранной валюте и соответственно величина вознаграждения в рублях выросла;

- базовое вознаграждение члена совета директоров и вознаграждение председателя совета директоров было увеличено во всех компаниях, где произошел рост.

Приложение 2. Разумность расходов на оплату юридических услуг

Расходы на оплату услуг представителя, понесенные лицом, в пользу которого принят судебный акт, взыскиваются судом с другого лица, участвующего в деле, в разумных пределах (ч. 2 ст. 110 АПК РФ). Разумными следует считать такие расходы на оплату услуг представителя, которые при сравнимых обстоятельствах обычно взимаются за аналогичные услуги (п. 13 Постановления Пленума №141).

Таблица 9. Критерии разумности для оплаты юридических услуг

|

Источник |

Критерии |

|

Постановление Пленума ВС РФ от 21.01.2016 №1 «О некоторых вопросах применения законодательства о возмещении издержек, связанных с рассмотрением дела» |

|

|

Информационное письмо Президиума ВАС РФ от 13.08.2004 № 82 «О некоторых вопросах применения АПК РФ» |

|

|

Постановление Одиннадцатого арбитражного апелляционного суда от 01.07.2021 № 11АП-8299/2021 по делу № А55-1577/2020 |

|

|

Статья: Гонорар успеха. Вознаграждение или оплата за результат. Наталья Свечникова. 03.12.201442 |

|

|

Статья: Правовое определение критериев разумности возмещения расходов на представителя. Гонорар успеха. – Сотников И.А.43 |

|

Как отмечено ранее, юридические услуги имеют некоторую схожесть по своему содержанию с услугами АУ. Как видно из таблицы подходы к оценке их разумности основаны на оценке сложности конкретного дела и объема проделанной работы, которые могут быть использованы для оценки работы АУ.

Приложение 3. Статистика по рискам деятельности АУ

Объемы взыскания судами убытков с АУ непрерывно растут по годам: 2020 — 0,8; 2021 — 1,1; 2022 — 1,7 млрд рублей. За первое полугодие 2023 сумма составила уже 1,2 млрд рублей44. В 2022 выросла средняя сумма взыскания с АУ и составила 11,81 млн рублей (в 2021 — 9,09 млн рублей), всего за 2017-2022 годы суды взыскали убытки с АУ 566 раз:

в 113 случаях — по причине незаконного или необоснованного привлечения специалистов, в частности, передачи им функций, которые законом возложены на АУ: в 2022 году — 66,89 млн рублей, в 2021 году — 32,37 млн рублей, всего за 5 лет — 207,7 млн рублей;

в 75 случаях — по причине бездействия или несвоевременного оспаривания сделок: 498,99 млн рублей в 2022 году, 369,83 млн рублей в 2021-м, а всего за 5 лет — 1,47 млрд рублей;

реже в случаях утраты имущества, неправильного распределения средств для залоговых кредиторов, неосмотрительности при выборе контрагентов (хранителя имущества должника, банка для ведения основного счета должника...) и другие45.

Общее количество жалоб в суды и количество удовлетворенных жалоб на действие или бездействие АУ растет, как и объемы взысканий убытков: 2020 — всего 5044 (удовлетворено 937), 2021 — 6528 (1174), 2022 — 7670 (1368).

В 2020 году услуги страхования ответственности АУ предоставляли 12 страховых компаний, в настоящее время осталось 5 страховых компаний46. В 2020 году страховая премия составляла от 20 000 до 30 000 руб.47, в 2021 году — от 70 000 до 130 000 руб. В 2023 году разброс тарифов составляет от 0,15 до 2% от страховой суммы, при определении итогового размера страховой премии используются поправочные коэффициенты – как повышающие, так и понижающие (среднее значение поправочных коэффициентов — от 0,3 до 10)48. Сумма страховых выплат в 2021 году (включая резервы по всем убыткам) превышала сборы (107–166% премий)49.

Приложение 4. Анализ судебной практики по ПВАУ

Приложение 5. Алгоритм анализа при определении экспертами величина СПВАУ

СПВАУ = ПВАУ пред * К1 * К2 * К3,

Таблица 11. Алгоритм анализа при определении экспертами величины СПВАУ

|

Коэф-ты |

Факторы, влияющие на величину коэффициента |

Качественная оценка коэф-та |

Количественная оценка коэф-та* |

|

К1 |

описание:

|

лучше среднего |

1,25 |

|

К2 |

описание:

|

Лучше среднего |

1,25 |

|

К3 |

описание:

|

хуже среднего |

0,8 |

|

Интегральный коэффициент (К1*К2*К3) |

1,25 |

||

* - величины коэффициентов определяются экспертами-экономистами при проведении исследования по методике, описанной в МР

Произведение коэффициентов (интегральный коэффициент) равно 1,25 (превышает единицу), поэтому СПВАУ принимается равным предельному значению ПВАУ.

Приложение 6. Список сокращений

АУ — арбитражный управляющий;

КДЛ — контролирующее должника лицо;

КУ — конкурсный управляющий;

РТК — реестр требований кредиторов;

СО — субсидиарная ответственность;

ПВАУ — процентное вознаграждение арбитражного управляющего;

ПВАУ пред. — предельное значение ПВАУ;

СПВАУ — соразмерное ПВАУ;

EBITDA — Earnings before interest, taxes, depreciation and amortization (объём прибыли до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации);

ВС РФ — Верховный суд РФ;

ВАС РФ — Высший Арбитражный суд РФ;

ФАС РФ — Федеральная Антимонопольная Служба РФ;

УК РФ — Уголовный Кодекс РФ

Сноски

1. Федеральный закон от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)»

2. Определение ВС РФ от 22.07.2022 № 304-ЭС19-5923(4) по делу № А75-7058/2016

3. Постановление Пленума ВС РФ от 21.12.2017 №53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве»

4. Постановление Пленума ВАС РФ от 25.12.2013 №97 «О некоторых вопросах, связанных с вознаграждением арбитражного управляющего при банкротстве»

5. Подробный анализ представлен в Приложении 4

6. Пункт 22 Обзора судебной практики по вопросам, связанным с участием уполномоченных органов в делах о банкротстве и применяемых в этих делах процедурах банкротства, утвержденного Президиумом ВС РФ от 20.12.2016

7. Постановление Пленума ВАС РФ от 25.12.2013 №97 «О некоторых вопросах, связанных с вознаграждением арбитражного управляющего при банкротстве»

8. Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 05.05.2023 № 306-ЭС20-14681(13) по делу № А57-10966/2019

9. Постановление Арбитражного суда Дальневосточного округа от 15.05.2023 № Ф03-1438/2023 по делу №А73-9974/2017

10. Постановление Пленума ВАС РФ от 25.12.2013 №97 «О некоторых вопросах, связанных с вознаграждением арбитражного управляющего при банкротстве»

11. Постановление Арбитражного суда Московского округа от 10.09.2020 №Ф05-8738/15 по делу №А41-52448/2013, постановление Арбитражного суда Московского округа от 23.12.2020 №Ф05-21809/20 по делу №А41-62045/2018, Определение Арбитражного суда г.Москвы от 01.08.2022 по делу №А40-179477/18-174-240«Б»

12. дополнительного стимулирующего вознаграждения в виде процентов в связи с привлечением к СО КДЛ

13. Постановление Пленума Верховного Суда РФ от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве»

14. п. 9 Постановление Пленума ВАС РФ от 25.12.2013 № 97 «О некоторых вопросах, связанных с вознаграждением арбитражного управляющего при банкротстве»

15. Определение Верховного Суда РФ от 21.01.2021 № 304-ЭС16-17267 (2,3)

16. Определение Верховного Суда РФ от 07.10.2021 № 305-ЭС16-20151 (14,15)

17. В силу пункта 1 статьи 129 Закона о банкротстве

18. приложение к письму Банка России от 10.04.2014 №06-52/2463

19. Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 05.05.2023 №306-ЭС20-14681(13) по делу № А57-10966/2019

20. Earnings before interest, taxes, depreciation and amortization, прибыль до вычета процентов, налогов, износа и амортизации

21. Пункт 4.1 статьи 25 Федерального закона от 31.05.2002 № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации»

22. «Правила включения в соглашение адвоката с доверителем условия о вознаграждении, зависящем от результата оказания юридической помощи» (утв. Решением Совета Федеральной палаты адвокатов от 02.04.2020, Протокол №12)

23. Методические рекомендации «Оценка стоимости юридических услуг по представительству интересов в судах» МР–6/18 от 07.09.2018, Ассоциация СРОО «Экспертный совет»

24. Постановление Арбитражного суда Московского округа от 02.06.2021 по делу №А41-20684/2020

25. Исследование группы Veta «Стоимость юридических услуг по представлению интересов в судах», 2022г.

26. Постановление Арбитражного суда Московского округа от 21.06.2017 №Ф05-18105/2016 по делу №А41-34496/2016

27. Если оспаривание сделки по основаниям, предусмотренным главой III.1 Закона о банкротстве, совершенной за пределами периодов подозрительности, не имеет судебных перспектив, то «бездействие арбитражного управляющего в отношении оспаривания подобных сделок разумно и рационально и по общему правилу не может быть признано противоправным. Напротив, возбуждение по инициативе арбитражного управляющего судебных производств по заведомо бесперспективным требованиям может указывать либо на его непрофессионализм, либо на его недобросовестность, влекущие для конкурсной массы дополнительные издержки» (Определение Верховного Суда РФ от 29.01.2020 № 308-ЭС19-18779 (1,2).

28. Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 21.01.2021 № 304-ЭС16-17267 (2, 3) по делу № А03-13510/2014; Постановление Арбитражного суда Западно-Сибирского округа от 10.06.2020 по делу № А46-19146/2017; Постановление Арбитражного суда Северо-Западного округа от 10.12.2020 по делу № А52-1056/2014; Постановление Арбитражного суда Уральского округа от 06.05.2019 по делу №А50-20422/2012; Постановление Арбитражного суда Поволжского округа от 25.03.2020 №Ф06-14006/2013 по делу №А57-2756/2014; Определение Верховного Суда от 26.10.2017 №305-ЭС17-8225 по делу №А40-154653/2015); Постановление Арбитражного суда Центрального округа от 19.10.2020 по делу № А48-7486/2016; Постановление Арбитражного суда Поволжского округа от 22.10.2020 по делу № А49-10875/2014; Постановление Арбитражного суда Поволжского округа от 23.07.2020 по делу №А12-42281/2016; Постановление Арбитражного суда Западно-Сибирского округа от 03.04.2018 по делу №А27-6658/2015; Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 14.11.2022 №307-ЭС17-10793(26-28) по делу №А56-45590/2015; Постановление Арбитражного суда Московского округа от 21.05.2019 №Ф05-2959/2014 по делу №А41-45296/13; Постановление Арбитражного суда Северо-Кавказского округа от 31.01.2019 №Ф08-11266/2018 по делу №А63-1285/2018; Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 07.04.2022 №305-ЭС16-16302(5) по делу №А41-54740/2014; Постановление Арбитражного суда Западно-Сибирского округа от 07.10.2019 №Ф04-25637/2015 по делу №А27-22675/2014; Постановление Арбитражного суда Восточно-Сибирского округа от 18.07.2019 №Ф02-3377/2019 по делу №А78-4970/2016; Постановление Арбитражного суда Волго-Вятского округа от 08.10.2018 №Ф01-3888/2018 по делу №А82-3931/2015.

29. Постановление Арбитражного суда Уральского округа от 28.11.2019 по делу №А60-37646/2016; Постановление Арбитражного суда Дальневосточного округа от 18.06.2021 по делу №А73-17144/2015; Постановление Арбитражного суда Поволжского округа от 20.09.2021 по делу № А06-454/2016; Постановление Арбитражного суда Поволжского округа от 14.09.2019 по делу №А49-606/2015; Постановление Арбитражного суда Поволжского округа от 20.09.2021 по делу № А06-454/2016; Постановление Арбитражного суда Поволжского округа от 14.09.2019 по делу №А49-606/2015; Постановление Арбитражного суда Московского округа от 20.10.2020 по делу №А41-62861/2015; Постановление Арбитражного суда Западно-Сибирского округа от 22.06.2021 № А27-8569/2016; Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 14.06.2016 по делу №304-ЭС15-20105, А02-1538/2014; Постановление Арбитражного суда Поволжского округа от 21.03.2019 №Ф06-4520/2012 по делу №А12-10523/2011; Постановление Арбитражного суда Восточно-Сибирского округа от 28.01.2020 №Ф02-6725/2019 по делу №А78-3687/2013

30. https://cbr.ru/Content/Document/File/118732/report_insurance_20210219.pdf (стр. 62-67)

31. по материалам доклада Владимира Китсинга «Уголовно-правовые риски арбитражных управляющих», 13.07.2023, Слет банкротных специалистов

32. Реализация имущества в пользу родственников, занижение в 20 раз: Приговор Рассказовского районного суда Тамбовской области от 15.04.2019 г. по делу № 1-67-2019, ст. 195 УК РФ; перевод прав требования на подконтрольную компанию по заниженной стоимости; Приговор Княжпогостского районного суда Республики Коми от 28.02.2022 г. по делу № 1-1/2022, ст. 201 УК РФ)

33. Вывод денег на компании, не состоящие в списке кредиторов: приговор Фрунзенского районного суда г.Владивостока от 28.07.2015 г. по делу № 1-29/2015, ст. 195 УК РФ; Заключение договора на оказание юруслуг с подконтрольной компанией (Приговор Серпуховского городского суда Московской области от 22.07.2022 г. по делу № 1-170/2022, ст 159 УК РФ)

34. Непринятие мер по сохранности имущества: приговор Савеловского районного суда г. Москвы от 17.08.2020 г. по делу № 1-20/2020, 201 УК РФ; Апелляционное определение Московского городского суда от 24.02.2021 г. по делу № 10-1665/2021, 195 УК РФ

35. Совершение действий в пользу кредиторов: Приговор Октябрьского районного суда города Владимира от 22.11.2022 г. по делу № 1-39/2022, Совершение действий в пользу должника: Приговор Мичуринского городского суда Тамбовской области от 22.01.2018 г. по делу № 1-1/2018

40. https://nokc.org.ru/wp-content/uploads/2023/02/rezultaty-issledovaniya.pdf

41. Постановление Пленума Верховного Суда РФ от 21.01.2016 № 1 «О некоторых вопросах применения законодательства о возмещении издержек, связанных с рассмотрением дела»

42. https://vitvet.com/blog/svech№ikova/go№orar_uspeha/

43. https://cyberle№i№ka.ru/article/№/pravovoe-opredele№ie-kriteriev-razum№osti-vozmesche№iya-rashodov-№a-predstavitelya-go№orar-uspeha

44. Статистический бюллетень Федресурса по банкротству на 30 июня 2023 https://fedresurs.ru/news/e405064d-5888-447c-8245-fb7a1f91ab65

45. https://fedresurs.ru/news/1a761a77-b931-4336-bca4-b6aa2acf68cb

46. убыточность по данному виду страхования у «Ингосстрах» достигала 450%, https://fedresurs.ru/news/66729ed3-7aea-4a0e-9ecf-bcd0535d6c69

47. https://pravo.ru/opinion/235200/

48. https://strahovkaved.ru/biznes/strahovanie-arbitrazhnyh-upravlyayuschih

49. https://www.kommersant.ru/doc/4928889