Оценка стоимости юридических услуг по представительству интересов в судах

Методические рекомендации

Документ в формате word, pdf (с подписями и печатями)

1. Введение

1.1. Настоящие Методические рекомендации (далее – МР) разработаны в развитие Федеральных стандартов оценки в целях повышения качества результатов оказания услуг по определению рыночной стоимости юридических услуг по представительству интересов в судах (далее – УПИвС).

1.2. Целевой аудиторией МР являются Оценщики и судебные эксперты. Положения МР могут быть использованы представителями органов судебной власти; юристами; лицами, в должностные обязанности которых входит формирование суждения о рыночной стоимости УПИвС, контроль качества результатов оказания соответствующих услуг по оценке; представителями образовательных учреждений, осуществляющих подготовку профильных специалистов.

1.3. Актуальность разработки МР обусловлена совокупностью следующих факторов:

- большим количеством арбитражных и общегражданских судебных дел, в которых взыскиваются судебные расходы на оплату УПИвС;

- увеличением количества дел, в которых фигурирует стоимость УПИвС (например, оспаривание договоров на оказание юридических услуг физическому или юридическому лицу, вступившему в процедуру банкротства, как неравноценное встречное предложение);

- отсутствием достаточного методического обеспечения оценки УПИвС;

- существенным различием между фактически понесенными расходами на УПИвС, заявленными к взысканию расходами, фактически взысканными суммами и среднерыночными расходами (дополнительно см. Приложение 1).

1.4. МР носят рекомендательный характер. Оценщик или судебный эксперт самостоятельно принимает решение о применимости МР или их отдельных положений к оценке рыночной стоимости конкретной УПИвС.

1.5. МР имеют практическую направленность:

- структура соответствует «хронологии» формирования отчета об оценке;

- в приложениях приведены примеры реальных источников информации, а также информация для формирования описательной части отчета об оценке.

1.6. Информация о разработчиках.

Организации-разработчики: Ассоциация «Саморегулируемая организация оценщиков «Экспертный совет», Союз судебных экспертов «Экспертный совет», Экспертная группа «VETA».

Авторы (в алфавитном порядке): Аболенцева (Дежинова) Олеся Юрьевна, Жарский Дмитрий Павлович, Жарский Илья Павлович, Ильин Максим Олегович, Лебединский Владимир Игоревич.

Рецензенты: МР рекомендованы к применению Некоммерческим партнерством саморегулируемая организация «Свободный Оценочный Департамент», Саморегулируемой организацией «Союз «Федерация Специалистов Оценщиков».

1.7. Предложения по развитию МР и отзывы по результатам практической апробации принимаются на почту imo@srosovet.ru.

2. Общие положения

2.1. Возможность оценки рыночной стоимости УПИвС следует из положений ст. 5 Закона об оценке [1]: «К объектам оценки относятся: … работы, услуги, информация».

2.2. Оценку УПИвС целесообразно проводить на дату заключения договора на оказание соответствующих УПИвС, если в судебном акте не указано иное.

2.3. Формы документов, в котором определяется стоимость УПИвС: отчет об оценке, выполненный в рамках Закона об оценке [1] либо заключение эксперта, выполненное в рамках Закона о государственной судебной экспертной деятельности [2].

Документы иной формы законодательством не предусмотрены (обоснование см. Приложение 2).

3. Описание объекта оценки

3.1. Для идентификации1 оцениваемой УПИвС в отчете об оценке указывается:

|

№ п/п |

Параметр |

Комментарий |

|

1 |

Предмет услуг |

Например, представление интересов истца (ответчика) в Арбитражном суде города Москвы по делу №ХХХ. |

|

2 |

Краткое описание объема (состава) услуг |

См. стр. 1 табл. п. 3.2. |

|

3 |

Основание для оказания услуг |

Обычно, договор с указанием реквизитов. |

|

4 |

Идентификация исполнителя |

|

|

5 |

Сроки оказания услуг |

В соответствии с условиями договора. Например:

|

3.2. Типичные существенные ценообразующие параметры УПИвС (источник информации – договор на оказание УПИвС):

|

№ п/п |

Параметр |

Комментарий |

|

1 |

Объём (состав) услуг |

Объем услуг может описываться: затраченными часами, количеством заседаний, инстанциями, количеством и составом подготовленных документов. Примеры:

|

|

2 |

Сложность услуг |

Примеры параметров, характеризующих сложность услуг:

|

|

3 |

Исполнитель услуг |

Примеры характеристик: 1. Для юридического лица, адвокатского образования, коллегии адвокатов:

2. Для представителей (юристы, адвокаты):

|

|

4 |

Модель определения вознаграждения |

Распространенные на рынке модели определения вознаграждения:

|

3.3. В отчете рекомендуется обосновать относимость оцениваемых УПИвС к соответствующему судебному делу. Под относимостью понимается необходимость и достаточность оцениваемых УПИвС для целей судебного спора, в рамках которого они оказывались.

3.4. Применительно к оценке конкретной УПИвС существенными могут быть дополнительные ценообразующие параметры, не указанные в п. 3.2.

3.5. В ряде случаев анализ объема оказанных УПИвС требует глубоких знаний норм различных отраслей права, лежащих вне компетенций Оценщика. В подобных случаях рекомендуется привлечение профильных специалистов либо ограничение объемов исследования в задании на оценку [3].

3.6. Для сбора информации по значениям ценообразующих параметров объекта оценки и рыночной конъюнктуре используются следующие основные источники информации:

- заказчик оценки;

- субъект, интересы которого представлялись в рамках оказания оцениваемых УПИвС;

- материалы судебного дела;

- исполнитель УПИвС;

- профильные аналитические и статистические материалы;

- профильные эксперты;

- методические и учебные материалы.

3.7. При отсутствии информации, которая может являться существенной при оценке УПИвС, в отчете об оценке рекомендуется представить:

- описание выполненных Оценщиком действий по получению этой информации с указанием причин невозможности ее получения и связанных с этим допущений;

- допущения в отношении значений ценообразующих параметров, информация по которым отсутствует;

- анализ возможного влияния отсутствующей информации на стоимость объекта оценки (изменения стоимости в случае, если информация будет получена и приведет к изменению значений соответствующих ценообразующих параметров, принятых в расчетах на основании допущения).

3.8. При определении количественных и качественных характеристик объекта оценки рекомендуется:

- проверить информацию о суммарной трудоемкости объекта оценки – на соответствие рыночным данным (при наличии соответствующих рыночных данных);

- проверить обоснованность привлечения исполнителя (физического лица) соответствующей квалификации для выполнения конкретной работы в составе УПИвС;

- учитывать поведение типичных исполнителей УПИвС на рынке, которые для установления цены на свои услуги ориентируются на предполагаемый на дату заключения договора объем и сложность услуг (исключение – почасовая модель определения вознаграждения).

3.9. Пример заполнения задания на оценку приведен в Приложении 3.

4. Анализ рынка

4.1. В разделе анализа рынка отчета об оценке следует представить следующую информацию:

- характеристику сегмента рынка юридических услуг, к которому относится объект оценки (п. 4.2);

- значения (диапазоны) значений существенных ценообразующих параметров УПИвС-аналогов (п. 3.2);

- значения (диапазоны) значений дополнительных параметров, принимаемых во внимание судами Российской Федерации (п. 4.3).

4.2. Сегмент рынка, к которому относятся конкретные УПИвС, главным образом, определяется, совокупностью следующих факторов:

- категория спора (п. 4.4);

- сложность (трудоемкость) спора (стр. 2 табл. из п. 3.2);

- сложившиеся правила делового оборота в части определения уровня квалификации исполнителя для оказания УПИвС в аналогичных ситуациях (п. 4.5);

- региональная специфика рынка УПИвС в конкретном регионе (п. 4.6).

4.3. Сложившаяся в Российской Федерации судебная практика свидетельствует, что при установлении возмещаемого размера УПИвС учитываются:

4.3.1. Положения п. 13 [5]: «… объем заявленных требований, цена иска, сложность дела, объем оказанных представителем услуг, время, необходимое на подготовку им процессуальных документов, продолжительность рассмотрения дела и другие обстоятельства. Разумность судебных издержек на оплату услуг представителя не может быть обоснована известностью представителя лица, участвующего в деле».

4.3.2. Положения [6, 7], в которых указан ряд дополнительных по отношению к указанным в п. 3.2 параметров:

- нормы расходов на служебные командировки, установленные правовыми актами;

- стоимость экономных транспортных услуг;

- время, которое мог бы затратить на подготовку материалов квалифицированный специалист;

- сложившаяся в данном регионе стоимость на сходные услуги с учетом квалификации лиц, оказывающих услуги;

- имеющиеся сведения статистических органов о ценах на рынке юридических услуг;

- поведение лиц, участвующих в деле, их отношение к процессуальным правам и обязанностям;

- другие обстоятельства, свидетельствующие о разумности этих расходов.

4.4. Категория споров. Споры могут быть разделены по следующим основным признакам:

- по сфере возникновения (экономическая, социальная и иные сферы, внутренние и международные споры и др.),

- по предмету спора (о нарушенных правах, о компетенции и т.д.),

- по характеру сторон и кругу участников,

- по видам используемых правовых норм.

Фрагмент укрупненной классификации споров по сфере возникновения:

|

№ п/п |

Наименование категории спора |

Комментарий |

|

1 |

Конституционные |

Связан с действиями любой ветви власти, затрагивающей конституционные права лиц. |

|

2 |

Гражданско-правовые |

Связан с отношениями, регулируемыми гражданским законодательством. |

|

3 |

Административные |

Связан с отношениями частного лица с одним из исполнительных органов власти (административных органов). |

|

4 |

Трудовые |

Связан с трудовыми правоотношениями между работником и работодателем вне зависимости от того, выступает ли последний от лица государства или от другого лица. |

|

5 |

Экономические |

Это разногласия между предпринимателями (предприятиями и частными предпринимателями), а также между ними и органами государственной власти, которые связаны с предпринимательством. |

|

6 |

Земельные |

Связаны с земельными отношениями – гражданские дела, рассматриваемые судом общей юрисдикции либо арбитражным судом в порядке гражданского и административного судопроизводства. |

|

7 |

Наследственные |

Связаны с наследственными правоотношениями. Могут возбуждать в гражданском судопроизводстве наследники по закону или по завещанию, а также другие лица. |

|

8 |

Налоговые |

НК РФ наделяет и физических лиц, и организации равным правом на обращение в суд за защитой нарушенных прав. Иски организаций и индивидуальных предпринимателей подаются в соответствии с правилами АПК РФ в арбитражный суд; иски физических лиц направляются на основании Гражданско‑процессуального кодекса в Верховный Суд РФ. |

|

9 |

Семейные |

Наиболее часто семейные споры возникают по поводу раздела имущества, уплаты алиментов, места проживания детей и порядка общения с ними одного из родителей, установления либо оспаривания отцовства, лишения родительских прав и многих других вопросов. |

|

10 |

Экологические |

Отнесены законодательством к рассмотрению судов: арбитражных (если споры возникают между юридическими лицами) или судов общей юрисдикции (при разрешении споров с участием граждан). |

|

11 |

Прочие |

Корпоративные споры, споры в сфере интеллектуальной собственности, потребительские, в том числе коллективные иски, споры в сфере медицинского права, антимонопольные споры, таможенные споры, страховые споры, лизинговые споры, банковские споры, споры в сфере банкротства, споры по возмещению вреда, причиненного жизни и здоровью граждан, споры по защите чести, достоинства и деловой репутации, споры в киберпространстве, споры в сфере энергетики, транспортные споры, споры в сфере недропользования, уголовные споры |

4.5. На рынке присутствует значительное количество исполнителей, оказывающих одинаковую номенклатуру УПИвС. В анализе рынка следует описать сложившиеся в соответствующем сегменте рынка правила делового оборота при выборе уровня квалификации исполнителя. Например, обычно, при одинаковом предмете УПИвС требования к квалификации исполнителя возрастают с ростом стоимости предмета соответствующего судебного спора.

4.6. Рынок услуг по представлению интересов в судах имеет региональную специфику – различный количественный и качественный состав участников каждого региона определяет локальное ценообразование.

4.6.1. Основные особенности рынка Москвы (он же Федеральный рынок):

- наличие федеральных компаний (крупные российские и иностранные международные фирмы, которые работают по всей стране и в том числе участвуют в судебных заседаниях в арбитражных и общегражданских судах по всей стране). В случае участия такой компании в судебном споре в регионе, стоимость такого участия будет определятся московским/федеральным уровнем, а не локальным региональным;

- наличие существенно большего количества участников рынка и как следствие большего количества сегментов потенциальных исполнителей услуг. Широкая палитра участников от частнопрактикующих юристов до крупнейших международных фирм.

- наличие специализации и различного ценообразования по различным категориям споров. Для регионального рынка как правило характерно единое ценообразование для всех категорий арбитражных споров и отдельно единое ценообразование для всех категорий общегражданских споров.

4.6.2. Региональные рынки оказания услуг по представительству интересов в судах обычно имеют 2-3 сегмента разного уровня/качества исполнителей. При этом нижний сегмент участников рынка имеет массовый состав участников, занимающий большую часть рынка, и характеризуется небольшим штатом сотрудников, отсутствием специализации, «массовым сервисом». Верхний сегмент состоит из небольшого количества участников и характеризуется наиболее квалифицированным штатом сотрудников, успешной практикой по сложным/дорогим/уникальным спорам, известностью и авторитетом на локальном рынке. Стоимость услуг исполнителей верхнего и нижнего сегментов может существенно отличаться.

4.6.3. Следует учитывать, что услуги в конкретном регионе могут оказываться не только исполнителями из данного региона, но и из близлежащих. Целесообразность привлечения исполнителей из других регионов определяется:

- разницей в цене услуг,

- величиной транспортных / сопутствующих расходов;

- недоверием клиентов к исполнителям с местного рынка (ниже качество, выше риск утечки конфиденциальной информации, а также влияния оппонентов).

4.7. Возможные источники информации для проведения анализа рынка приведены в Приложении 4.

5. Выбор подходов и методов оценки

5.1. Выбор подходов (методов) к оценке основывается на анализе:

- значений ценообразующих факторов объекта оценки;

- рыночной конъюнктуры, в т.ч. наличия большого количества исполнителей, способных оказать аналогичные УПИвС, значений ценообразующих факторов по объектам-аналогам.

5.2. Практика применения подходов к оценке УПИвС:

- сравнительный подход – является основным;

- затратный подход – ограниченно применяется при почасовой модели определения вознаграждения (или применяется индикативно – его результаты не участвуют в итоговом согласовании);

- доходный подход – для определения стоимости УПИвС, как правило, не применяется.

5.3. Вывод о невозможности применения сравнительного подхода к оценке рекомендуется сопровождать описанием источников информации, проанализированных Оценщиком, а также пояснением, какой именно информации не хватает.

6. Применение сравнительного подхода к оценке

6.1. Рекомендуется использовать информацию о рыночных ценах сделок с объектами-аналогами (факт оказания аналогичных УПИвС) по состоянию на дату оценки или на близкую к ней дату. При отсутствии информации по ценам сделок возможно использовать информацию по ценам предложений с внесением соответствующих корректировок (при необходимости).

6.2. Рекомендуется не использовать информацию о ценах сделок (предложений) с объектами-аналогами, когда соответствующие сделки:

- совершены между взаимозависимыми сторонами;

- совершены на нерыночных условиях (например, сокращенный срок выбора исполнителя услуг; невозможность выбора стороны, оказывающую услугу-аналог за пределами закрытого списка).

6.3. Объекты-аналоги:

6.3.1. Должны относится к тому же сегменту рынка, что и объект оценки (см. п. 4.2).

6.3.2. Выбираются на основе анализа значений существенных ценообразующих параметров (см. п. 3.2). Значения ценообразующих параметров, используемых в расчетах объектов-аналогов, должны быть максимально близки к значениям ценообразующих параметров объекта оценки. Степень близости определяется доступной информацией по объектам-аналогам – в расчетах рекомендуется использовать те объекты-аналоги, различия в значениях ценообразующих параметров с которыми у объекта оценки минимальны.

6.3.3. Возможные источники информации по объектам-аналогам указаны в Приложении 4.

6.3.4. Одним из возможных инструментов получения информации по цене (стоимости) объектов-аналогов является направление запросов исполнителям, оказывающим УПИвС и сопоставимым по своим характеристикам с исполнителем оцениваемых УПИвС (см. стр. 3 п. 3.2). В запросе следует указать значения основных ценообразующих параметров объекта оценки (п. 3.2). К отчету об оценке следует приложить копии соответствующих запросов и ответов.

6.3.5. В отчете об оценке следует указать значения основных ценообразующих факторов объектов-аналогов.

6.4. Состояние рынка УПИвС таково, что, как правило, в открытых источниках отсутствует информация, необходимая для достоверного обоснования величины корректировок цен объектов-аналогов на различия с объектом оценки в значениях существенных ценообразующих параметров. Различия в значениях ценообразующих параметром учитываются через формирование однородной выборки объектов-аналогов, значения ценообразующих параметров которых максимально близки к значениям объекта оценки – в дальнейших расчетах используются средние значения показателей по выборке.

6.5. Типовые единицы сравнения УПИвС определяются общепринятыми на рынке моделями вознаграждения исполнителя услуг (стр. 5 п. 3.2).

Как правило, для расчетов выбираются единица(ы) сравнения, соответствующие модели вознаграждения исполнителя, указанной в договоре на оказание услуг по представительству интересов в суде заказчика по рассматриваемому делу/судебному процессу.

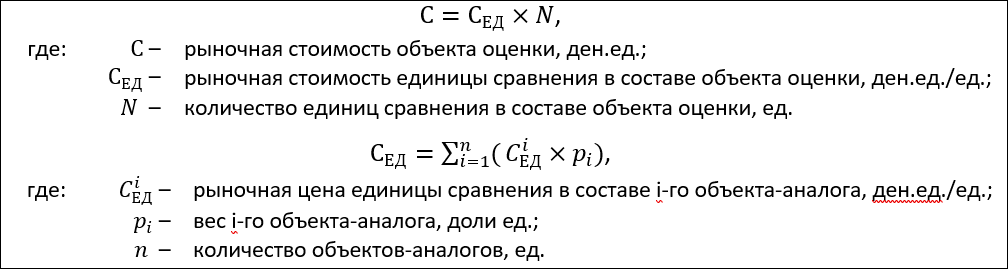

6.6. В общем виде расчет рыночной стоимости УПИвС осуществляется по следующим формулам:

6.7. Обычно, при согласовании скорректированных цен объектов-аналогов им присваиваются одинаковые веса (если нет оснований считать иначе).

7. Применение затратного подхода к оценке

7.1. Применение затратного подхода к оценке стоимости УПИвС носит ограниченный характер. Основная причина – невозможность моделирования с достаточной степенью достоверности величины суммарных издержек на оказание УПИвС. Например, в состав затрат могут затраты на маркетинг, относительная и абсолютная величина которых существенно отличается даже у Исполнителей, оказывающих УПИвС в одном сегменте рынка.

7.2. Затратный подход может применяться при почасовой модели определения вознаграждения. В общем виде рыночная стоимость УПИвС определяется по следующей формуле:

|

где: |

– |

рыночная стоимость объекта оценки, ден.ед.; |

|

|

– |

себестоимость часа работы исполнителя УПИвС (себестоимость рабочего места юриста с учетом всех затрат), ден.ед./ч; |

|

|

– |

суммарная трудоемкость объекта оценки, ч. |

7.3. Величина прибыли предпринимателя может быть определена с учетом:

- рентабельности сопоставимых услуг по данным Федеральной службы государственной статистики;

- рыночной рентабельности исполнителей, оказывающих аналогичные УПИвС2;

- фактической рентабельности исполнителя, оказывающего оцениваемую УПИвС (в случае отсутствия информации по исполнителям, способным оказать аналогичные услуги).

8. Заключительные положения

8.1. При составлении отчета об оценке рыночной стоимости УПИвС следует соблюдать требования ФСО № 1 – 3.

8.2. Итоговую величину стоимости УПИвС рекомендуется представить в округленном виде согласно [4].

8.3. Рекомендуется не выделять НДС в итоговой стоимости объекта оценки.

В соответствии с положениями ст. 3 Закона об оценке [1] при определении рыночной стоимости объекта оценки моделируется поведение типичных рыночных субъектов. НДС является характеристикой конкретной сделки между конкретными (а не типичными) субъектами. Возможная формулировка в отчете об оценке – «стоимость с учетом всех налогов».

Список источников:

- Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29.07.1998 №135-ФЗ.

- Федеральный закон от 31.05.2001 N 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации».

- Методические разъяснения по вопросу округления итоговой величины стоимости объекта оценки // Ассоциация «СРОО «Экспертный совет». URL: https://srosovet.ru/activities/Metod/ (дата обращения: 21.06.2018).

- Рекомендации по формированию раздела «Допущения и ограничения» // Ассоциация «СРОО «Экспертный совет». URL: https://srosovet.ru/activities/Metod/ (дата обращения: 21.06.2018).

- Постановление Пленума Верховного Суда Российской Федерации от 21.01.2016 № 1 «О некоторых вопросах применения законодательства о возмещении издержек, связанных с рассмотрением дела».

- Постановление Президиума Высшего Арбитражного Суда РФ от 07.02.2006 № 12088/05

- Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 13.08.2004 №82 «О некоторых вопросах применения Арбитражного процессуального кодекса Российской Федерации».

Сноски

1. То, что рекомендуется указывать задании на оценку, в основных фактах и выводах отчета об оценке.

2. Например, исследования Legal Insight.