Методические рекомендации по оценке рыночной стоимости прав (требований) по денежным обязательствам

МР–1/24 от 25.03.2024 с доп. от 22.04.2024

Документ в формате word, pdf (с подписями и печатями)

1. Вводные положения

1.1. Настоящие Методические рекомендации (далее – МР) развивают положения Методических рекомендаций от 11.01.2017 №МР–1/17 [15] по результатам их практического применения, учитывают изменения в нормативном правовом регулировании соответствующей сферы деятельности, а также в рыночной конъюнктуре.

1.2. МР предназначены для подготовки отчетов об оценке рыночной стоимости прав (требований) по денежным обязательствам1 юридических и физических лиц (далее – Долг, Право требования, Задолженность), а также соответствующих заключений эксперта2. Положения МР могут быть использованы при оценке Прав требования в виде:

- самостоятельного объекта оценки;

- портфеля Прав требования (совокупности Долгов);

- элемента комплексного объекта оценки, например бизнеса.

1.3. В МР преимущественно раскрыта методология оценки Долгов юридических лиц. По отдельным вопросам, в которых имеются существенные отличия, выделена специфика оценки Долгов физических лиц.

1.4. МР носят рекомендательный характер. Оценщик самостоятельно принимает решение о применимости МР или их отдельных положений к оценке стоимости конкретных Прав требования.

1.5. В течение нескольких лет, начиная с периода пандемии ковида, сложившиеся условия ведения бизнеса неоднократно подвергались воздействию ряда экстраординарных факторов: введение моратория на возбуждение дел о банкротстве в 2020-2021 годах и в 2022 году; множество экономических ограничений и мер экономической поддержки (санкции, контрсанкции), введенных с начала 2022 года. Все это существенным образом отразилось на статистических показателях рынка прав требования и показателях работы судебной системы (сроки рассмотрения споров, доля выигранных дел и т.д.) – диапазоны соответствующих значений существенно расширились, их использование в целях оценки стоимости во многом потеряло смысл.

По этой причине в Приложениях к МР приведена развернутая статистика «докризисного периода», фрагментарная статистика на момент окончания разработки МР, а также указаны основные источники информации, на основе которых соответствующие показатели могут быть рассчитаны самостоятельно. Информационное обеспечение МР будет развиваться по мере появления новой информации.

1.6. Оценка Прав требования требует понимания существенной юридической специфики в соответствующей сфере. Краткая информация на данную тему приведена в Приложении 1, при этом настоятельно рекомендуется детально ознакомиться с содержанием всех документов, на которые приведены ссылки.

1.7. Информация об авторах.

Руководитель экспертной группы – к.э.н. Ильин М.О. Состав экспертной группы: Аболенцева О.Ю., д.э.н. Астраханцева И.А., к.э.н Другаченок Е.Е., к.э.н Калинкина К.Е., ICVS Киршина Н.Р., к.э.н. Лебединский В.И.

В работе над МР также приняли участие свыше 50 человек, включая: Галкин М.С., Жданухин Д.Ю., Зумберг А.В., Котов Д.И., к.э.н. Лазарев П.Ю., Некрасова Е.Н., Петров К.Л., Рыков И.Ю., Серебрякова А.А., Умурзакова Н.Ю. Эдомский С.Р.

1.8. Предложения по развитию МР принимаются на адрес руководителя экспертной группы imo@srosovet.ru.

2. Формирование задания на оценку

2.1. Общие рекомендации по формированию задания на оценку отражены в [22].

2.2. Возможность рыночного оборота Прав требования установлена ст. 382 ГК РФ [1]. Право (требование), принадлежащее на основании обязательства кредитору, может:

- быть передано им другому лицу по сделке (уступка требования);

- перейти к другому лицу на основании закона:

* в результате универсального правопреемства в правах кредитора;

* по решению суда о переводе прав кредитора на другое лицо, если возможность такого перевода предусмотрена законом;

* вследствие исполнения обязательства поручителем Должника или не являющимся должником по этому обязательству залогодателем;

* при суброгации страховщику прав кредитора к должнику, ответственному за наступление страхового случая;

* в других случаях, предусмотренных законом.

Исключение составляют права, неразрывно связанные с личностью кредитора, в частности требования об алиментах и о возмещении вреда, причиненного жизни или здоровью, – их переход другому лицу не допускается.

2.3. В соответствии с положениями ст. 5 Закона об оценке [3] объект оценки может быть указан как «права требования по денежным обязательствам кредитора к должнику… [по договору, решению суда]».

2.4. Идентификация объекта оценки проводится на основе присущих ему количественных и качественных характеристик с учетом описания прав на объект оценки, учитываемых при определении стоимости, и связанных с ними ограничений и обременений (п.п. 1 п. 3 ФСО IV) – табл. 1.

Таблица 1. Идентификация объекта оценки

|

№ п/п |

Параметр |

Комментарий |

|

1 |

Права |

Согласно ст. 382 ГК РФ – право (требование). |

|

2 |

Размер денежного обязательства и условия оплаты |

Особенности идентификации величины Задолженности описаны |

|

3 |

Основания возникновения Прав требования |

Основными основаниями для возникновения являются: договор, решение суда. Для договора указывается вид (например, кредитный, цессии, поставки), номер, дата. Для решения суда – наименование судебного акта и суда, номер дела и дата акта. |

|

4 |

Должник |

Для юридического лица: · полное наименование; · основной государственный регистрационный номер (ОГРН); · место нахождения. Для физического лица (персональные данные, разрешенные для распространения и/или уже распространённые субъектом персональных данных, например: · фамилия, имя, отчество (при наличии); · число, месяц, год рождения; · вид и реквизиты документа, устанавливающего личность; · адрес регистрации (при наличии)). Для органа власти3 – наименование, место нахождения, индивидуальный номер налогоплательщика (ИНН). |

|

5 |

Правообладатель (кредитор) |

|

|

6 |

Специальные допущения |

При наличии |

2.5. Допущения оценки:

2.5.1. Допущения оценки формируются в соответствии с требованиями п. 4–6 ФСО III. При этом в тексте отчета должно в явном виде быть указано, какие допущения:

- являются специальными (указываются в т.ч. в формулировке объекта оценки; согласовываются с Заказчиком оценки);

- являются существенными (согласовываются с Заказчиком оценки);

- введены Оценщиком самостоятельно (не являются допущениями в отношении объекта оценки и (или) условий предполагаемой сделки или использования объекта оценки, не являются специальными или существенными, в силу чего могут не подлежать согласованию с Заказчиком).

2.5.2. Специальные допущения – не соответствуют фактам на дату оценки, но отражают возможные изменения существующих на дату оценки фактов, вероятность наступления которых предполагается из имеющейся у оценщика информации (п. 5 ФСО III). При оценке Прав требования обычно специальные допущения относятся к фактам:

- основания возникновения прав требования (в т.ч. в будущем)4;

- ограничения (расширения) возможностей Должника по погашению соответствующей Задолженности5.

2.5.3. Существенные допущения, как правило, относятся к:

- принятию информации Заказчика как достоверной – о наличии у него соответствующих прав (Прав требования), о количественных и качественных характеристиках обеспечения;

- учету противоречий в представленных Оценщику материалах и информации6;

- ограничениям доступной Оценщику информации о платежеспособности Должника, принадлежащем ему имуществе, иной информации о Должнике;

- налогообложению сделок с оцениваемыми Правами требования (см. п. 8.3).

3. Описание объекта оценки

3.1. Описание объекта оценки должно включать описание значений его существенных и качественных факторов стоимости.

3.2. Типичные существенные факторы стоимости Прав требования указаны в табл. 2. Представленный перечень не является исчерпывающим; в результате исследования могут быть выявлены также иные факторы стоимости.

Таблица 2. Типичные существенные факторы стоимости Права требования

|

№ п/п |

Фактор |

Характер влияния / особенности описания |

|

1 |

Величина денежного обязательства |

См. п. 3.3 |

|

2 |

Предполагаемая дата (график) оплаты |

На основе анализа документов и/или принятых допущений |

|

Факторы, характеризующие вероятность возврата |

||

|

3 |

Состав документов, подтверждающих наличие |

Вероятность погашения долга повышается при наличии пакета подписанных сторонами документов и зафиксированных фактов, которые не оспариваются Должником: · договор; · факт, объем и сроки исполнения договора; · акт сдачи-приемки; · взаиморасчеты сторон; · решение(я) суда; · акты сверки; · первичные бухгалтерские документы (универсальные передаточные документы, товарные накладные, счета-фактуры и т.п.); · акты инвентаризация дебиторской задолженности в процедуре банкротства; · коносаменты, судебные акты, соглашения о реструктуризации, переписка в рамках претензионной работы и т.д. |

|

4 |

Платёжеспособность Должника |

См. п. 3.7. |

|

5 |

Обеспечение Прав требования в виде: · залога; · поручительства; · гарантий (государственных, банковских) или иным способом. Характеристики обеспечения |

Наличие обеспечения обычно увеличивает вероятность и суммы получения кредитором денежных средств. Относительно характеристик обеспечения, например · для залога – существенные количественные и качественные характеристики залогового имущества; · для поручительства – характеристика платежеспособности поручителя. |

|

6 |

Качество обслуживания Задолженности и поведение Должника |

1. Информация о порядке и суммах погашения долга до даты оценки, об инициативах Должника по реструктуризации задолженности. 2. Наличие и продолжительность просрочки, · нежелания Должника погасить Долг (несогласия с фактом наличия задолженности и/или ее размером, сроком возврата); · отсутствия возможности Должника погасить Долг; · низким качеством претензионной работы. 3. Истечение срока исковой давности. Особенность влияния данного фактора на задолженность физических лиц описана в п. 4.11. |

|

7 |

Стадия процесса взыскания |

1. Проделанная кредитором претензионная работа и ее результаты. Внесудебные процедуры, 2. Стадия судебного процесса (первая инстанция, апелляция, кассация), наличие вступившего в силу решения суда. |

|

8 |

Доля рассматриваемой Задолженности в общей сумме кредиторской задолженности (требований кредиторов, включенных в реестр требований кредиторов) |

Определяет управляемость процесса банкротства Должника со стороны Кредитора. Если в отношении Должника начата процедура банкротства, указываются: суммы Долга по каждой из очередей и принадлежность оцениваемых Прав требования к конкретной очереди. В качестве источника информации может быть использован реестр кредиторов. |

|

9 |

Наличие законодательных ограничений на исполнение Должником своих обязанностей |

Санкции, контрсанкции и иные ограничения, ввязанные, в т.ч. с юрисдикцией Должника (для физического лица – с его гражданством). |

|

Дополнительные факторы для Должника – физического лица |

||

|

10 |

Возраст |

Оказывает влияние на перспективы (размер, продолжительность) получения заработной платы, пенсии и иных доходов. |

|

11 |

«Социальная категория» |

Например: лицо трудоспособного возраста, многодетный родитель, инвалид, пенсионер, военнослужащий, заключенный, иностранный агент. Должник одновременно может относиться |

|

12 |

Возможность обращения взыскания на квартиру |

Обращение взыскания на квартиру затруднено, если выполняются следующие условия: · квартира не является обеспечением · квартира является единственным жильем |

3.3. В отношении величины денежного обязательства следует указать:

- распределение суммы Долга между основной суммой, штрафами, пенями, неустойками, судебными пошлинами и мораторными процентами и иными составляющими (при наличии);

- размер погашенной до даты оценки части Долга (при наличии);

- размер Задолженности, утвержденный решением суда / включенной в реестр требований кредиторов7.

3.4. Балансовая стоимость Прав требования в бухгалтерском учете Кредитора может не отражать всю сумму средств, возможных к взысканию в частности по причине неучета суммы начисленных процентов и пеней, либо предыдущей переуступки прав требования не по номинальной стоимости.

3.5. Описание оснований возникновения Прав требования:

3.5.1. Для договора:

- существенные условия (предмет; права и обязанности сторон; порядок оплаты; порядок начисления пеней и штрафов, и пр.);

- подтверждение факта выполнения работ/оказания услуг/«передачи» товара покупателю (например, реквизиты акта выполненных работ).

3.5.2. Для решения суда:

- фабула Дела;

- стадия судебного процесса (первая инстанция, апелляция, кассация);

- информация о вступлении решения суда в законную силу.

3.6. При обеспечении Прав требования залогом, поручительством, гарантией (государственной, банковской) или иным способом приводится описание существенных количественных и качественных характеристик данного обеспечения, например:

3.6.1. Для залога – описание его существенных количественных и качественных факторов стоимости с учетом требований специального ФСО по оценке соответствующего вида объектов оценки (например, если предметом залога является земельный участок – ФСО № 7) и принципа существенности (при уменьшении доли стоимости залога в общей сумме задолженности влияние данной информации на результат оценки снижается).

3.6.2. Для поручительства – существенные условия договора поручительства: идентификация поручителя; порядок взыскания обеспечения; характеристика имущества поручителя (п. 3.6.1), его доходоприносящей деятельности, наличие иных обязательств, в том числе по иным договорам поручительства и т. д.

3.7. Важнейшим фактором стоимости Прав требования является платежеспособность Должника и Поручителя (при наличии). Анализ платежеспособности приводится со следующими акцентами:

3.7.1. Фактическая платежеспособность на дату оценки, ее динамика в репрезентативный ретроспективный период.

3.7.2. Прогнозная платежеспособность до даты окончательного исполнения Должником обязательств, связанных с оцениваемой Задолженностью.

3.7.3. Все возможные источники погашения задолженности с учетом прогнозного срока погашения Долга (п. 6.2):

- свободные денежные средства;

- залоговое имущество;

- конкурсная масса Должника, включая средства от признания недействительными сделок с имуществом в период неплатежеспособности (возврат «выведенного имущества», п. 8.1);

- будущая деятельность и доходы;

- поручительства;

- гарантии;

- субсидиарная ответственность контролирующих должника лиц.

3.8. Установление вероятности взыскания Прав требования может требовать специальных познаний и выходить за пределы процесса оценки (п. 2 ФСО III)8. В таком случае следует привлекать профильных отраслевых специалистов-юристов (п.п. 8 п. 7 ФСО VI) и/или формулировать соответствующие допущения в Задании на оценку.

3.9. Для сбора информации по значениям факторов стоимости объекта оценки и рыночной конъюнктуры используются следующие источники информации:

- заказчик оценки;

- должник и его бенефициары;

- органы государственной власти, имеющие отношение к деятельности Должника и принадлежащему ему имуществу;

- профильные аналитические и статистические материалы;

- торговые площадки (информация о ценах сделок и предложений);

- организации, занимающиеся взысканием долгов;

- профильные эксперты;

- методические и учебные материалы.

3.10. Алгоритм действий при отсутствии информации:

3.10.1. При отсутствии существенной информации об объекте оценки следует отказаться от проведения оценки (ст. 14 Закона об оценке [3]).

3.10.2. При отсутствии существенной информации по одной или нескольким позициям в составе портфельных Прав требования рекомендуется скорректировать Задание на оценку, исключив данные позиции.

3.10.3. При отсутствии информации, которая может являться существенной, рекомендуется предоставить (дополнительно см. [19]):

- описание выполненных действий по получению этой информации с указанием причин невозможности ее получения и связанных с этим допущений и/или ограничений;

- анализ возможного влияния отсутствующей информации на стоимость объекта оценки (изменения стоимости в случае, если информация будет получена).

4. Анализ рынка

4.1. Возможные источники информации для анализа рынка Долгов приведены в Приложении 2.

4.2. Анализ рынка объекта оценки проводится преимущественно для того сегмента рынка, к которому относится оцениваемые Права требования (п. 4.3).

4.3. Укрупненная сегментация рынка прав требования.

4.3.1. В зависимости от вероятности возврата выделяют Долги:

- с признаками высокой вероятности возврата9;

- с признаками низкой вероятности возврата («мусорная задолженность», далее – проблемная Задолженность).

4.3.2. В зависимости от вида Должника:

- юридическое лицо;

- физическое лицо;

- органы публичной власти, в том числе организации, наделенные отдельными публичными полномочиями.

4.3.3. В зависимости от наличия обеспечения выделяют Долги:

- без обеспечения;

- обеспеченная залогом;

- обеспеченная поручительством;

- обеспеченная гарантиями или иным способом.

4.5. Типовые признаки проблемной Задолженности – табл. 3.

Таблица 3. Признаки проблемной Задолженности

|

Признак |

Дисконт к номиналу, % |

Комментарий |

|

Срок исковой давности истек |

стремится к 100 |

Для должников – юридических лиц: после истечения срока исковой давности правообладатель Задолженности утрачивает возможность требовать в судебном порядке принудительной защиты нарушенного права. Для должников – физических лиц: для задолженности по кредитам (кредитным картам, банковским кредитам, микрокредитам и др.) – размер дисконта подлежит определению в процессе оценки |

|

Сумма Прав требования < 1/10 месячной заработной платы юриста |

стремится к 100 |

При незначительной величине задолженности работа по ее взысканию экономически нецелесообразна. Средняя трудоемкость взыскания задолженности может быть оценена на уровне 1/10 месяца работы юриста. Данная трудоемкость включает знакомство с документами, подготовку позиции, участие в судебных заседания, других мероприятиях и пр. Информация о величине заработной платы в конкретном регионе может быть получена из профильных источников, например, hh.ru. Дисконт указан для ситуации, когда положительное для кредитора судебное решение отсутствует. |

|

Документы, подтверждающие наличие Прав требования, отсутствуют либо оформлены ненадлежащим образом |

для Задолженности юридических лиц: стремится к 100 |

Эффективность претензионной работы снижается при: · отсутствии документов, подтверждающих наличие задолженности; · ненадлежащем оформлении указанных документов (у подписантов отсутствовали необходимые полномочия, не получены корпоративные одобрения и т.д.). |

|

для Задолженности физических лиц: > 90 |

Для физических лиц, даже при отсутствии документов, возможно подтверждение наличия задолженности на основании, например, свидетельских показаний. При этом привлечение свидетелей экономически нецелесообразно для незначительной по величине задолженности. |

|

|

Наличие отрицательного для кредитора судебного решения, вступившего в законную силу |

> 90 |

Отрицательные для кредитора судебные решения делают возможным погашение долга только при условии их пересмотра вышестоящими судебными инстанциями либо в добровольном со стороны Должника порядке. Относительно сроков и вероятности пересмотра решений в вышестоящей инстанции – см. Приложения 3, 4. |

|

1. Должник является банкротом. Права требования отнесены к третьей реестровой очереди. Требования кредитора не обеспечены. 2. Актуальные данные о финансовом состоянии Должника отсутствуют. |

> 90 |

Обычно отсутствие информации о финансовом состоянии Должника свидетельствует о том, что он не имеет возможности выполнить обязательства по долгу или намерен их избежать и имеет соответствующие возможности. Вышеописанное относится к ситуации, когда Оценщик предпринял все необходимые действия для получения такой информации (см. п. 2.7). |

4.6. Анализ рынка рекомендуется проводить с учетом типовых факторов стоимости (п. 3.2), выявляя направление и интенсивность их влияния на стоимость.

Как правило, для представленной на рынке проблемной Задолженности доступна информация по меньшему количеству факторов стоимости, чем для Задолженности с признаками высокой вероятности возврата.

4.7. Информация из любых источников подлежит проверке на предмет достаточности и достоверности (соответствия рыночным данным). Например, величины, приведенные в [14], могут рассматриваться в качестве экспертного мнения или нормативных значений и подлежат проверке на соответствие рыночным данным.

4.8. При обеспечении Долга залогом, поручительством или прогнозе его погашения за счет деятельности Должника следует привести анализ того сегмента рынка, к которому относятся соответствующее имущество и/или деятельность Должника / Поручителя. Объем анализа устанавливается с учетом требований специального ФСО, регулирующего оценку соответствующего вида объектов оценки, и принципа существенности (см. п. 3.6.1).

4.9. В случае банкротства следует различать:

- стадии банкротства – наблюдение, внешнее управление, финансовое оздоровление, конкурсное производство, мировое соглашение;

- задолженность банкротов – как правило, их платежеспособность низкая;

- задолженность третьих лиц перед банкротами – их платежеспособность может быть любой.

4.10. Специфика учета санкций, форс-мажора и иных нерыночных факторов (далее – Нерыночные факторы):

4.10.1. Нерыночные факторы могут оказывать существенное влияние на результат оценки, при этом определить величину данного влияния с достаточной степенью достоверности обычно достаточно сложно или невозможно.

4.10.2. Сам по себе факт регистрации/нахождения Должника в недружественных странах или введение санкций/иных ограничительным мер автоматически не означает невозможность взыскания задолженности и/или получения Оценщиком информации, необходимой для проведения оценки, поскольку:

- целью санкций могут быть различные субъекты (например, Россия как субъект международного права, конкретные органы государственной власти, юридические и физические лица, все российские юридические и физические лица), к которым Должник и/или Кредитор могут не относиться;

- санкции могут иметь различное содержание (например, полная блокировка активов, определенные ограничения на операции с активами, прекращение обмена данными).

4.10.3. Анализ влияния Нерыночных факторов на вероятность погашения Долга и/или возможность получения конкретной информации в недружественных и иных странах, как правило, требует специальных познаний в области права, в т.ч. международного, и выходит за пределы процесса оценки (п. 2 ФСО III) и компетенции Оценщика.

4.10.4. При наличии Нерыночных факторов возможно:

- формирование соответствующего специального или существенного допущения, а также ограничений оценки10 (дополнительно см. [22];

- предоставление Оценщику результатов соответствующего анализа Заказчиком или отраслевыми специалистами (п. 11 ФСО III).

4.11. Специфика взыскания Долгов физических лиц:

4.11.1. Модели и мотивы поведения должников–физических лиц могут существенно отличаться от поведения должников–юридических лиц. Для физических лиц характерны следующие основные модели поведения при наличии просроченных долгов:

- добровольный возврат долга в полном объеме единовременно,

в т. ч. по мотивам, связанным с улучшением кредитной истории; - добровольный возврат части долга в размере, в срок и в порядке, согласованном с кредитором, в т. ч. по мотивам, связанным с улучшением кредитной истории;

- полный отказ от возврата долга и инициация процедуры собственного банкротства, в т. ч. в упрощенном порядке (параграф 5 глава X [6]).

4.11.2. Размер дисконта для Прав требования физических лиц с истекшим сроком исковой давности не может быть безосновательно установлен равным 100% и подлежит определению в процессе оценки после всестороннего анализа:

- проводимых мероприятий службой судебных приставов;

- наличия и количества сделок переуступки прав (требований);

- срока хранения записи кредитной истории11.

4.11.3. Возможности физического лица, не имеющего имущества для реализации (квартиры, дома, машины и т. д.), но готового осуществлять выплаты по погашению Прав требования:

- определяются существующими или потенциальными доходами Должника;

- ограничиваются смертью12 или снижением дохода до уровня прожиточного минимума по причине выхода на пенсию13, потери работы14, в т. ч. временной.

4.11.4. В открытых источниках обычно содержится крайне ограниченный состав информации о платежеспособности должников–физических лиц, что негативно сказывается на точности оценки соответствующих Прав требования. Недостаток информации можно компенсировать соответствующими допущениями и ограничениями оценки с учетом положений [19].

5. Выбор подходов к оценке

5.1. Выбор подходов к оценке основывается на анализе:

5.1.1. Наиболее эффективного сценария исполнения обязательств Должника перед Кредитором (п. 6.3), в т.ч., включающего следующие данные:

- перспективы (вероятность) досудебного и судебного взыскания, в т.ч. в рамках реструктуризации Задолженности;

- возможности Кредитора инициировать банкротство Должника/применить в его отношении обеспечительные или ограничительные меры;

- вероятность банкротства Должника при взыскании Задолженности;

- наличия у Должника активов, которые могут быть реализованы для целей взыскания Задолженности.

5.1.2. Качества доступной для проведения оценки информации (ее достаточности для целей оценки, достоверности – п. 10 ФСО III).

5.1.3. Погрешности результатов расчетов по конкретному подходу (методу) к оценке.

5.2. В зависимости от значений существенных факторов стоимости Прав требования обычно применяют следующие подходы к оценке:

Таблица 4. Выбор подходов к оценке

|

Обеспечение |

Вероятность возврата |

|

|

высокая |

низкая |

|

|

Отсутствует |

доходный, сравнительный |

сравнительный |

|

Имеется |

доходный |

|

Для оценки Прав требования, обеспеченных залогом, поручительством, гарантией или иным способом, как правило, применяется доходный подход к оценке, поскольку:

- совокупность факторов стоимости залога и финансового состояния поручителей уникальна, что затрудняет подбор объектов-аналогов, а также внесение соответствующих корректировок;

- процесс погашения задолженности за счет залогового обеспечения и/или средств поручителей значительно распределен во времени.

5.3. Вывод о невозможности применения конкретного подхода к оценке в связи с отсутствием необходимой информации следует обосновать – привести перечень и описание источников информации, проанализированных Оценщиком, идентифицировать имеющуюся и отсутствующую информацию, а также влияние такой информации на процесс оценки.

5.4. Оценка портфеля Прав требования может осуществляться:

- через индивидуальную оценку каждых Прав требования в составе портфеля с последующим внесением и обоснованием корректировки на масштаб портфеля (при необходимости);

- единым портфелем, в случае сопоставимости значений существенных факторов стоимости у элементов, составляющих портфель.

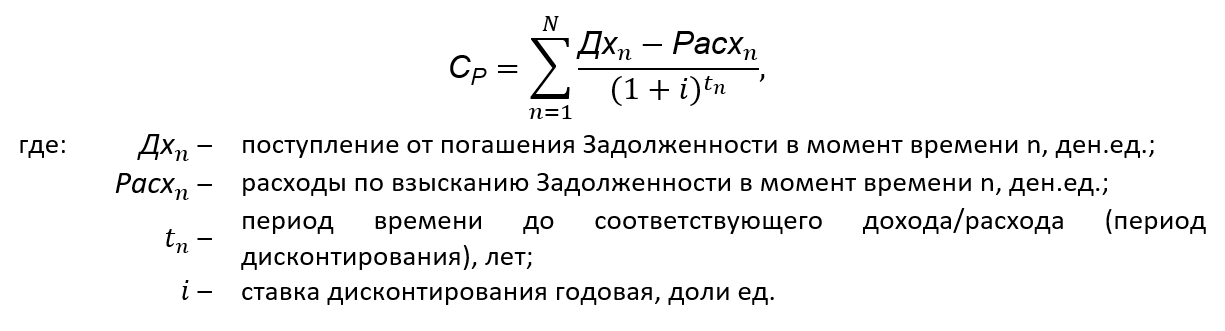

6. Доходный подход к оценке

6.1. Общие положения

6.1. Общая формула расчета:

6.2. Прогноз доходов и расходов

6.2. Основные виды поступлений средств в счет погашения Задолженности:

- возврат основной суммы;

- оплата процентов (при наличии);

- оплата штрафов, пеней, неустойки.

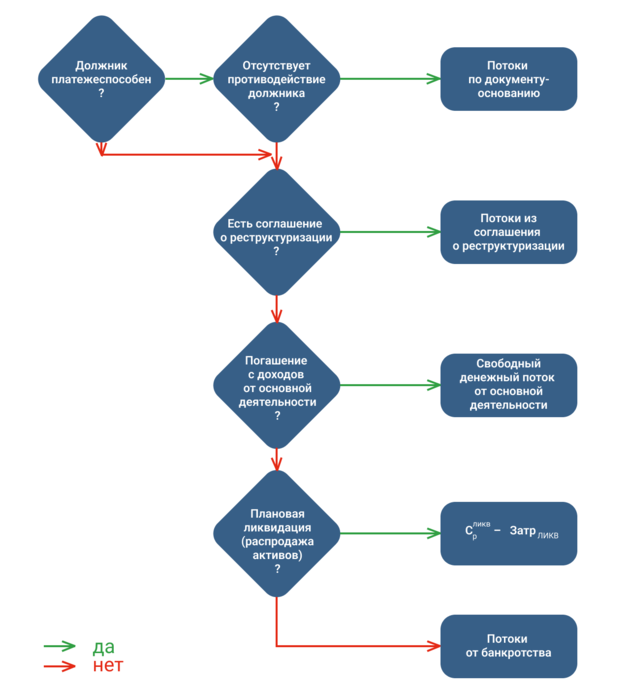

6.3. Основные источники поступления средств в счет погашения Задолженности (сценарии взыскания Задолженности, рис. 1):

6.3.1. Свободные денежные средства Должника;

6.3.2. Продажа залогового обеспечения.

6.3.3. Конкурсная масса Должника, включая возврат средств от оспоренных сделок и субсидиарной ответственности (при наличии).

6.3.4. Поручители и контролирующие должника лица (варианты аналогично п.п. 6.3.2, 6.3.3, 6.3.5), гарантии.

6.3.5. Будущая деятельность Должника.

6.3.6. Комбинация источников, указанных в п. 6.3.1–6.3.5. При этом как правило источники, указанные в п. 6.3.2 – 6.3.4 и 6.3.5, являются взаимоисключающими.

Рис. 1. Алгоритм определения источников погашения Задолженности (сценариев погашения)

6.4. Расходы по взысканию Задолженности:

6.4.1. Основные по размеру расходы – это судебные расходы:

- расходы на оплату услуг представителей. Обычно это наиболее существенная величина расходов, методика ее оценки описана в [16];

- государственная пошлина. По экономическим спорам размер установлен

ст. 333.21, 333.19 НК РФ15; - издержки, связанные с рассмотрением дела (см. Приложение 5).

6.4.2. При прогнозе расходов следует учитывать вероятность и объем частичного возмещения судебных расходов.

6.4.3. Следует учитывать, что в рамках процедуры банкротства не все средства от реализации имущества Должника или его деятельности могут быть направлены на погашение Прав требования:

- часть средств направляется на совершение текущих платежей, возникших после даты принятия заявления о признании Должника банкротом. текущие платежи подлежат погашению до расчетов с реестровыми кредиторами, по ним ведется отдельный реестр (ст. 5 Закона о банкротстве [6]);

- текущие платежи и очередность их погашения следует учитывать при моделировании потоков в счет погашения долга при банкротстве

(Приложение 4). Например, за счет реализации заложенного имущества в первую очередь погашается основной долг и проценты. Пени, штрафы и неустойки погашаются после погашения всех требований кредиторов третьей очереди по основному долгу и процентам (ст. 137, 138 Закона о банкротстве).

6.5. Определение источника погашения Задолженности (сценарий погашения, п. 6.3) определяется с учетом анализа платежеспособности Должника – его возможности/вероятности совершить предполагаемый платеж для погашения Прав требования за счет конкретного источника. При этом:

6.5.1. В соответствии с принципом наилучшего использования рыночной стоимости Прав требования соответствует тот сценарий, при котором рыночная стоимость Прав требования является максимальной.

6.5.2. Решение о проведении выплат за счет будущей деятельности обычно принимается Кредитором совместно с Должником, фиксируется в соглашении о реструктуризации задолженности. Встречается в случаях, когда продажа залогового обеспечения затруднена, например:

- залоговое обеспечение представлено узкоспециализированным имуществом, продажа которого обычно происходит совместно с прочими элементами имущественного комплекса, которые не входят в состав залогового обеспечения;

- должником является градообразующее предприятие либо предприятие, прекращение деятельности которого маловероятно.

6.6. Прогноз поступлений от погашения Задолженности (рис. 1):

6.6.1. Прогноз поступлений от реализации имущества Должника осуществляется, как правило, на основе рыночной стоимости имущества. При этом следует анализировать наличие дисконтов при реализации имущества на торгах в рамках банкротства.

6.6.2. Допустимо использовать прогноз на основе балансовой стоимости имущества в случаях:

- отсутствия информации о рыночной стоимости имущества и невозможности ее определения16 по объективным причинам (например, экспертиза в рамках уголовного судопроизводства в условиях уничтожения/сокрытия улик);

- отсутствия объективных оснований считать, что рыночная и балансовая стоимости существенно различаются17;

- в рамках судебной экспертизы при формировании альтернативных или условных выводов (например: не менее/более чем) [20]18;

6.6.3. Если предметы залога обеспечивают обязательства по нескольким кредитным договорам, учитывается очередность погашения требований. Согласно ст. 342 [1], требования последующего залогодержателя удовлетворяются из стоимости имущества после удовлетворения требований предшествующих залогодержателей.

6.6.4. Прогноз поступлений от будущей деятельности Должника-юридического лица / поручителя-юридического лица основывается на общей методологии оценки бизнеса.

6.6.5. Прогноз поступлений от будущей деятельности физического лица (Должника или Поручителя) может основываться на фактических сведениях о его доходах или на типичных (статистических) данных о доходах граждан.

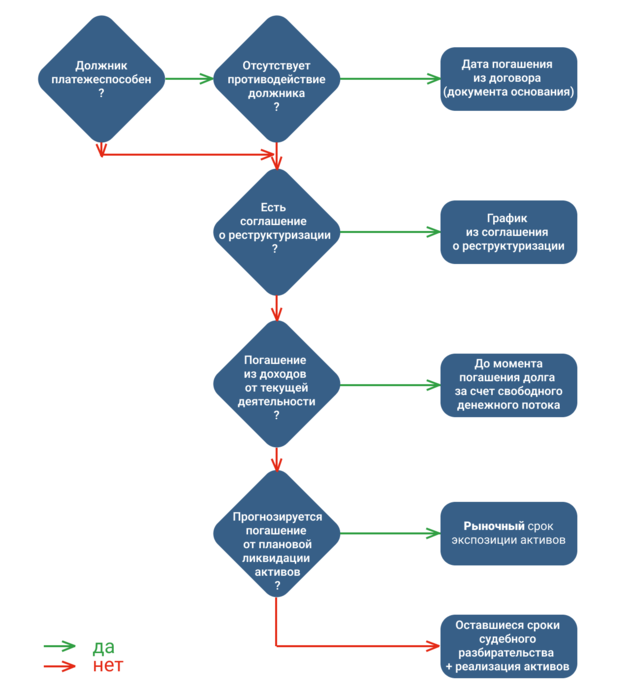

6.3. Определение периода дисконтирования

6.7. Алгоритм определения периода дисконтирования показан на рис. 2. Типичные сроки различных процедур по взысканию Задолженности приведены в Приложении 3.

6.8. При моделировании внесудебного порядка можно ориентироваться на срок погашения, установленный договором (в т.ч. соглашением о реструктуризации), при одновременном выполнении следующих условий:

- отсутствуют основания ставить под сомнение добросовестность Должника;

- у Должника имеются необходимые денежные средства / имеется возможность их получить на момент совершения соответствующего платежа.

6.9. При моделировании судебного порядка можно ориентироваться на рыночные сроки соответствующих процедур (Приложения 4, 5).

6.10. При моделировании реализации имущества можно ориентироваться на рыночный срок экспозиции. Данный срок следует анализировать как в судебном, так и досудебном порядке; например, общие сроки процедуры банкротства не могут быть меньше срока экспозиции основного актива.

6.11. При моделировании поступлений от будущей деятельности Должника / Поручителя учитываются: фактическая периодичность поступления средств Должнику / Поручителю, сложившиеся правила делового оборота в соответствующей сфере (как правило, ежемесячные платежи).

Рис. 2. Алгоритм определения периода дисконтирования

6.4. Определение ставки дисконтирования

6.12. Модель расчета величины ставки дисконтирования определяется принятым сценарием погашения Задолженности (п. 6.3) и способом учета рисков (в денежном потоке или в ставке дисконтирования). Пунктом 23 ФСО V установлено, что необходимо не допускать двойного учета рисков, связанных с получением денежных потоков, и в будущих денежных потоках, и в ставке дисконтирования (капитализации) одновременно.

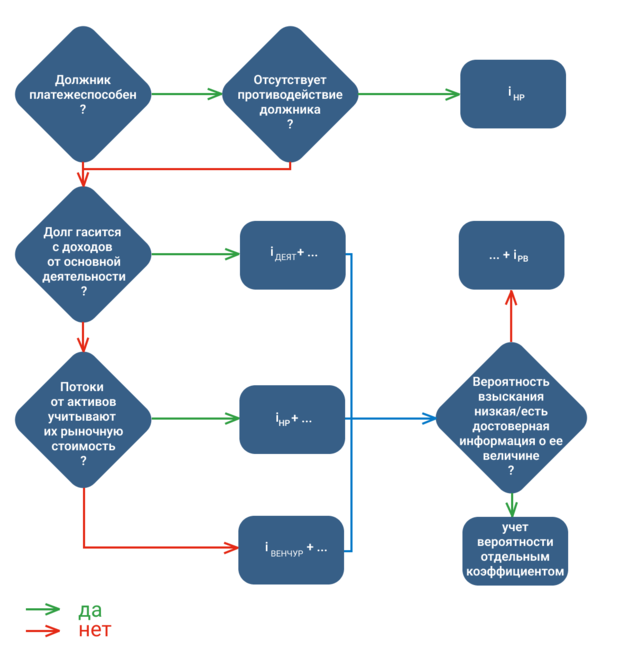

6.13. В зависимости от выбранного сценария, величина ставки дисконтирования может включать следующие составляющие, характеризующие изменение стоимости денег во времени за счет ключевых факторов (рис. 3):

- доходность альтернативных низкорискованных вложений (iНР, п. 6.14);

- риски будущей деятельности Должника (iДЕЯТ, п. 6.15);

- юридический риск взыскания (iРВ, п. 6.16);

- риска учета стоимости имущества Должника (iСИ, п. 6.17).

Рис. 3. Алгоритм определения ставки дисконтирования

6.14. Доходность альтернативных низкорискованных вложений (iНР) может быть принята на уровне рыночной процентной ставки по сопоставимым депозитам (размер, срок размещения19 и т.д.). В отличие от традиционных безрисковых инструментов (государственных облигаций), депозиты являются наиболее распространенным альтернативным источником дохода, доступным и фактически используемым типичными рыночными субъектами.

В случае использования для определения величины доходности альтернативных низкорискованных вложений рыночных значений ставок по долговым инструментам (например, ставки по кредитам, доходность корпоративных облигаций) следует избегать двойного учета риска неплатежа.

6.15. Риски будущей деятельности Должника (iДЕЯТ) могут быть определены по методам WACC/CAPM. В методе WACC следует учитывать, что стоимость заемного финансирования для компаний, которые не могут обслуживать свои текущие обязательства20, выше среднего значения на рынке.

6.16. Юридический риск взыскания (iРВ):

6.16.1. Характеризует специфику взыскания в конкретном судебном деле и определяется (табл. 2): составом документов, подтверждающих наличие Задолженности, а также стадией процесса взыскания.

6.16.2. Юридический риск взыскания может быть учтен:

- в ставке дисконтирования (п. 6.16.3);

- путем введения коэффициента вероятности возврата (п. 6.19., Приложение 4).

Выбор варианта учета риска зависит от наличия информации о вероятности взыскания. При низкой вероятности (например, наличии решения суда об отказе во взыскании) рекомендуется проводить учет риска через коэффициент вероятности возврата.

6.16.3. Размер риска может быть определен по аналогии со специфическим риском в методе CAPM21 с учетом следующего:

- юридический риск взыскания определяется экспертно22, например, на основе данных Приложения 4;

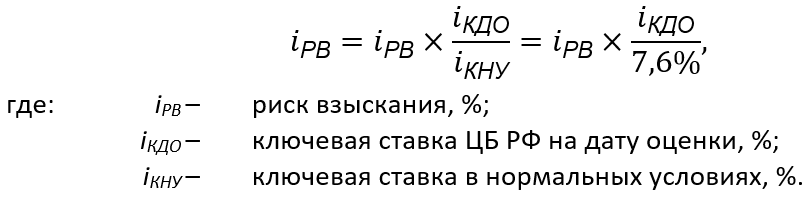

- в соответствии с российской оценочной практикой диапазон специфического риска в нормальных условиях лежит в диапазоне 0–5%. Под «нормальными» понимаются условия, не являющиеся кризисными или санкционными. Укрупненная шкала экспертных оценок риска взыскания показана в табл. 5;

- для кризисных / санкционных условий на дату оценки может быть внесена поправка, пропорциональная отношению ключевой ставки на дату оценки (для кризисных / санкционных условий) к среднему значению за период нормальных условий в размере 7,6%23:

Таблица 5. Шкала экспертных оценок юридического риска взыскания в нормальных условиях

|

Характеристика риска взыскания |

Комментарий |

|

|

качественная |

количественная, % |

|

|

высокий |

5 |

Характеризует округленный уровень максимального риска сверх вложений в депозиты. Соответствует ситуации с активным противодействием со стороны Должника, проблемным составом правоустанавливающих / правоподтверждающих документов, ранней стадией процесса взыскания Задолженности |

|

средней-высокий |

4 |

Промежуточное значение |

|

средний |

3 |

Отсутствуют объективные основания для идентификации качественной величины риска как «высокой» или «низкой» |

|

средне-низкий |

2 |

Промежуточное значение |

|

низкий |

1 |

Характеризует округленный уровень минимального риска сверх вложений в депозиты |

|

отсутствует |

0 |

На практике встречается в виде исключения. Соответствует ситуации, когда наиболее сложная часть процедуры судебного взыскания уже пройдена (~ кассация выиграна, осталось получить решение суда/исполнительный лист, отсутствует противодействие со стороны приставов) |

6.17. Риск учета стоимости имущества Должника (iСИ):

6.17.1. Характеризует обоснованность определения размера денежных потоков в счет погашения Прав требования. Размер риска связан с типом денежного потока:

- при прогнозе денежных потоков на основе рыночной стоимости имущества Должника величина соответствующего риска минимальна;

- при прогнозе денежных потоков на основе балансовой стоимости имущества Должника соответствующий риск существенно выше.

6.17.2. Расчет, при котором отсутствует информация о рыночной стоимости имущества, как правило, проводится в условиях, когда Должник не хочет / не может обслуживать Долг и реализует комплекс мероприятий по «уходу от обязательств» (сокрытие информации о своей платежеспособности, сокрытие / вывод активов и т.д.). Это повышает размер соответствующего риска до уровня риска инвестиций в венчурные проекты (iВЕНЧУР) [26].

6.18. На практике взыскание основной части Долга может характеризоваться менышими рисками, чем взыскания иных его составляющих (проценты, пени и др.).

6.5. Альтернативный учет риска

6.19. Альтернативный учет риска через вероятность взыскания.

6.19.1. Юридический риск взыскания может быть более достоверно учтен через отдельный коэффициент при наличии достаточной информации, в том числе:

- решений судов;

- правового заключения по ситуации, подготовленного профильными специалистами.

6.19.2. В этом случае составляющая юридического риска, отражающая вероятность удовлетворения иска Кредитора к Должнику о взыскании Долга, в целях исключения двойного учета не включается в расчет ставки дисконтирования:

6.19.3. Вероятность взыскания применительно к судебным решениям может быть определена с использованием данных Приложения 4.

6.19.4. При наличии юридической оценки вероятности взыскания отдельных составляющих долга (см. п. 6.18) возможно повысить достоверность оценки путем использования отдельных коэффициентов для этих составляющих.

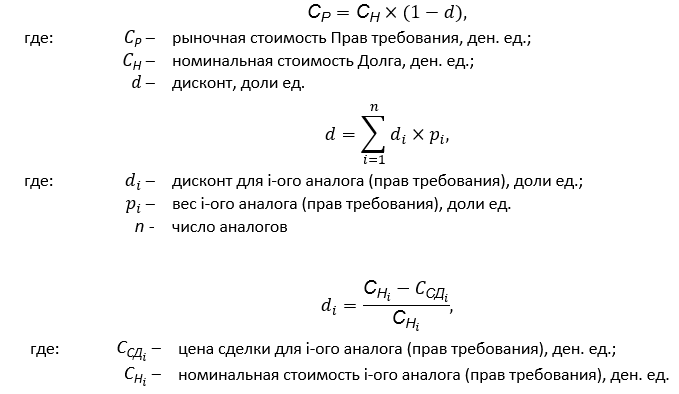

7. Сравнительный подход к оценке

7.1. Общие формулы расчета:

7.2. В общем случае различия между объектом оценки и объектом-аналогом по существенным факторам стоимости могут быть устранены за счет внесения соответствующих корректировок. На практике доступная на рынке информация обычно не позволяет обосновать величину корректировки на различие по большинству факторов стоимости. В такой ситуации различия в факторах стоимости учитываются на этапе отбора объектов-аналогов – формируется выборка объектов-аналогов, значения факторов стоимости которых максимально близки к значениям объекта оценки. В дальнейших расчетах используются средние или медианные значения показателей по выборке (например, дисконт).

7.3. Отбор объектов-аналогов:

7.3.1. Объекты-аналоги выбираются на основе анализа значений существенных факторов стоимости. Значения факторов стоимости, используемых в расчетах объектов-аналогов, должны быть максимально близки (из тех аналогов, которые представлены на рынке) к значениям факторов стоимости объекта оценки.

7.3.2. Главные критерии сравнения (см. п. 3.1):

- качественная характеристика вероятности возврата;

- наличие обеспечения;

- вид Должника;

- номинальная стоимость (сумма долга).

7.3.3. Дополнительные критерии сравнения:

- юрисдикция Должника;

- территориальная принадлежность Должника внутри страны;

- отраслевая принадлежность Должника.

7.3.4. Дополнительные критерии сравнения для задолженности физических лиц:

- возраст Должника;

- регион проживания/регистрация Должника;

- «социальная категория» (многодетный родитель, инвалид, пенсионер, военнослужащий, заключенный)24.

7.4. Для повышения точности расчетов следует использовать информацию о рыночных ценах сделок с объектами-аналогами по состоянию на дату оценки или на близкую к ней дату. При отсутствии информации по ценам сделок возможно использовать информацию по ценам предложений с внесением соответствующих корректировок (при необходимости).

7.5. Не рекомендуется использовать информацию о ценах сделок (предложений) с объектами-аналогами, когда соответствующие сделки совершены:

- между взаимозависимыми сторонами (например, в судебных решениях арбитражных судов могут встречаться сделки по продаже Задолженности по номиналу; значительная часть таких сделок обусловлена зависимостью покупателя от продавца);

- по инвестиционной стоимости (например, когда передача прав требования приводила к смене контроля над компанией-банкротом);

- по ликвидационной стоимости (при сроке экспозиции, отличном от рыночного);

- в существенно отличающихся условиях (например, до/после введения санкций или иных ограничительных мер в отношении Должника).

7.6. Применение единого дисконта к совокупности Прав требования (например, при оценке портфеля Прав требования) возможно в том случае, если данная совокупность является однородной (значения существенных факторов стоимости отдельных элементов совокупности мало отличаются).

7.7. Применение сравнительного подхода к оценке Прав требования носит ограниченный, в основном индикативный характер (см. п. 1.5).

8. Заключительные положения

8.1. Установление экономической полезности Прав требования может требовать проведения анализа, не относящегося к процессу оценки (п. 2 ФСО III), например, в отношении вероятности:

- благоприятного исхода соответствующего судебного спора;

- расторжения сделок с имуществом в период неплатежеспособности (возврат «выведенного имущества»);

- совершения платежей в условиях санкций и иных ограничений, не зависящих от Должника.

Результаты соответствующего анализа могут быть предоставлены Заказчиком, конкурсным управляющим или отраслевыми специалистами (п. 11 ФСО III). Использование данных материалов и связанные с этим допущения, ограничения рекомендуется закрепить в Задании на оценку (п.п. 6 п. 3 ФСО IV). При этом Оценщик проверяет достоверность соответствующих данных, используя доступные ему способы [17].

8.2. Особенности оценки стоимости на основе открытых источников информации описаны в [19].

8.3. Обложение НДС сделок с Правами требования:

8.3.1. Налогообложение НДС сделок с Правами требований требует наличия специальных познаний в предметной сфере например:

- сделки с Правами требования по кредитным договорам – НДС не облагаются;

- сделки по договорам (банковские гарантии, лизинга и т.д.) – могут облагаться НДС в зависимости от условий конкретной сделки на конкретную дату.

8.3.2. При учете денежных потоков от реализации имущества Должника и/или от Поручителя следует обращать внимание на то, что они могут как включать, так

и не включать НДС. Например, применительно к имуществу юридических лиц, находящихся на общей системе налогообложения:

- в сценарии исполнительного производства [7] стоимость реализуемого имущества принимается без учета НДС (п. 4 ст.161 [2]) – после реализации имущества на торгах организатор торгов или сам должник уплачивают НДС, кредитор в погашение долга эту сумму не получит.

- в сценарии банкротства – реализация имущества НДС не облагается (п.п. 15 п. 2 ст. 146 [2]).

8.3.3. Объектом налогообложения является не сам объект оценки (Права требования), а цена конкретной сделки, параметры которой могут быть не известных Оценщику. По этой причине рекомендуется:

- либо ввести соответствующее допущение (см. п. 2.5);

- либо указывать мягкие формулировки, например «с учетом всех налогов», «с учетом НДС (если применимо)»

8.4. Объем доступной информации при оценке Прав требования физических лиц, как правило, меньше, чем при оценке Прав требования юридических лиц. Недостаток информации следует компенсировать соответствующими допущениями и ограничениями оценки (п. 2.4).

8.6. Итоговый результат расчета рекомендуется представить в округленном виде [21].

8.7. При отсутствии у объекта оценки экономической полезности его рыночная стоимость указывается в размере 1 (одного) условного рубля. Обоснование данной позиции, а также особенности математических действий с условным рублем описаны в [18].

8.8. При составлении отчета об оценке рыночной стоимости Прав требования Оценщик обязан:

8.8.1. Соблюдать требования ФСО I–VI;

8.8.2. Иметь квалификационный аттестат в области оценочной деятельности по направлению «Оценка бизнеса».

Приложения

Список источников

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ; (часть вторая) от 26.01.1996 № 14-ФЗ; (часть третья) от 26.11.2001 № 146-ФЗ.

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ; (часть вторая) от 05.08.2000 № 117-ФЗ.

3. Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29.07.1998 №135-ФЗ.

4. Федеральный закон «О государственной судебно-экспертной деятельности в Российской Федерации» от 31.05.2001 № 73-ФЗ.

5. Федеральный закон от 30.12.2004 № 218-ФЗ «О кредитных историях».

6. Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

7. Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

8. Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

9. Федеральный стандарт оценки «Виды стоимости (ФСО II)», утвержденный приказом Минэкономразвития России от 14.04.2022 № 200.

10. Федеральный стандарт оценки «Процесс оценки (ФСО III)», утвержденный приказом Минэкономразвития России от 14.04.2022 № 200.

11. Федеральный стандарт оценки «Задание на оценку (ФСО IV)», утвержденный приказом Минэкономразвития России от 14.04.2022 № 200.

12. Федеральный стандарт оценки «Подходы и методы оценки (ФСО V)», утвержденный приказом Минэкономразвития России от 14.04.2022 № 200.

13. Федеральный стандарт оценки «Оценка бизнеса (ФСО №8)», утвержденный приказом Минэкономразвития России от 01.06.2015 № 326.

15. Методические рекомендации по оценке рыночной стоимости прав требования задолженности от 11.01.2017 № МР–1/17 // Ассоциация «СРОО «Экспертный совет». 2017. URL: https://srosovet.ru/Metod/method_r/mr_zadolgennost/

16. Методические рекомендации по оценке стоимости юридических услуг по представительству интересов в судах от 07.09.2018 МР–6/18 // Ассоциация «СРОО «Экспертный совет». 2018. URL: https://srosovet.ru/Metod/metodicheskierecommenrazn123/6-18-2018/

17. Методические разъяснения по проверке достоверности информации от 29.10.2019 №МР–3/19 // Ассоциация «СРОО «Экспертный совет». 2019. URL: https://srosovet.ru/press/news/291019-2/

18. Методические разъяснения по вопросу нулевой / отрицательной расчетной величины стоимости от 18.10.2021 №МР–1/21 // Ассоциация «СРОО «Экспертный совет». 2021. URL: https://srosovet.ru/press/news/181021/

19. Методические разъяснения по оценке стоимости по общедоступным источникам информации от 12.07.2023 №МР–4/23 // Ассоциация «СРОО «Экспертный совет». 2023. URL: https://srosovet.ru/press/news/140723/

20. Методические разъяснения по формированию выводов в судебной оценочной экспертизе от 26.11.2021 №МРз–3/21 // Ассоциация «СРОО «Экспертный совет». 2023. URL: https://srosovet.ru/press/news/301121/

21. Методические разъяснения по вопросу округления итоговой величины стоимости объекта оценки от 07.09.2016 МР–6/16 // НП «СРОО «Экспертный совет». 2016. URL: http://srosovet.ru/activities/Metod/ (дата обращения: 30.12.2016).

22. Рекомендации по формированию задания на оценку. URL: https://srosovet.ru/content/editor/091123.docx

23. Практическое руководство по проведению оценки активов в рамках проектов, реализуемых с участием Государственной корпорации «Российская корпорация нанотехнологий»

24. Исследование работы российских арбитражных судов методами статистического анализа/под ред. К.Д. Титаева. – СПб.: Институт проблем правоприменения при Европейском университете в СПб, 2012. – 108 с 5. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. №117-ФЗ.

25. Подготовка к квалификационному экзамену оценщиков: Учебник / Под общ. ред. М.О. Ильина. – М.: 2021. – 336 с.: ил..

26. Everett, Craig R.,"2023 Private Capital Markets Report" (2023). Pepperdine Graziadio Business School. URL: http://digitalcommons.pepperdine.edu/gsbm_pcm_pcmr/16

Сноски

1) Наряду с денежными обязательствами существуют неденежные обязательства, например, по договорам инвестирования, поставки и т.д.

2) В части, не противоречащей Закону о судебно-экспертной деятельности [4].

3) Органы местного самоуправления и органы государственной власти; иные субъекты и организации, осуществляющие отдельные публичные полномочия, например, Центральный Банк, государственные корпорации, публично-правовые компании.

4) Например, при условии принятии Судом по Делу № АХХХХ в пользу ООО «Ромашка».

5) Например, при условии, что единственными активами, которые могут быть взысканы в целях погашения Задолженности, являются принадлежащие Должнику объекты недвижимости в составе: …

6) Например: в представленных Оценщику документах имеет место противоречие в сумме Долга: [пояснения]. Оценка рыночной стоимости объекта оценки выполнена при допущении, что достоверная сумма Долга отражена в Акте сверки от хх.хх.хххх.

7) Номинал задолженности по данным бухгалтерского учета может превышать величину, утвержденную судом / включенную в реестр требований кредиторов.

8) Например, при нахождении Должника в недружественной стране вероятность взыскания определяется как платежеспособностью Должника, так и наличием и содержанием законодательных ограничений, например, связанных с санкциями против страны кредитора или самого кредитора. Анализ законодательных ограничений может требовать специальных познаний в сфере иностранного и международного права. Дополнительно см. п. 4.10.

9) При условии выполнения кредитором надлежащей претензионной работы (соответствующей типичным правилам, сложившимся на рынке при работе с аналогичной Задолженностью).

10) Например, в отношении источников информации (п. 7 ФСО III) ~ в связи с введенными санкциями отсутствует возможность доступа к статистическим, налоговым и иным данным органов государственной власти по месту регистрации/нахождения Должника.

11) Срок хранения записи кредитной истории составляет 7 лет со дня последнего изменения информации, содержащейся в этой записи кредитной истории (ст. 7 Закона о кредитных историях [5]).

12) Следует учитывать, что:

- в случае смерти Должника, имеющего обязательства по долгам с неистекшим сроком исковой давности, возможно последующее добросовестное поведение наследников, но обычно не ранее, чем через 6 месяцев после смерти Должника (ст.1152–1175 ГК РФ);

- при определении вероятности смерти Должника целесообразно учитывать возраст и пол Должника. Достижение должником возраста, равного средней продолжительности жизни, не означает автоматически 100% вероятности смерти.

13) Достижение должником пенсионного возраста не может автоматически приравниваться к отсутствию иных источников дохода, кроме пенсии.

14) При определении вероятности потери работы должником следует учитывать статистические данные об уровне безработицы.

15) Калькулятор госпошлины — https://my.arbitr.ru/#commission, сформировать квитанцию можно на сайтах арбитражных и федеральных судов общей юрисдикции.

16) При этом отсутствие указанной возможности должно быть подтверждено [19].

17) Пример отсутствия оснований – ключевой актив поставлен на баланс по цене покупки на открытом рынке, с момента покупки на рынке не произошло существенного изменения конъюнктуры; пример наличия оснований – аналогично предыдущему, но с момента покупки прошло много времени, за которое ценовые параметры рынка существенно изменились.

18) Следует учитывать, что что балансовая стоимость может быть существенно меньше рыночной (например, дебиторская задолженность офшора).

19) Как правило, использование в качестве доходности альтернативных низкорискованных источников безрисковой ставки или ключевой ставки ЦБ РФ не является корректным, поскольку соответствующие инструменты не используются типичным рыночным субъектом – покупателем оцениваемой задолженности, в т.ч. по причине недоступности.

20) если моделируется реструктуризация оцениваемой Задолженности и ее погашение за счет будущих доходов Должника, значит на дату оценки он не может выполнить свои обязательства.

21) Capital Asset Pricing Mode [25].

22) например, при моделировании банкротства Должника – учитывается отсутствие противодействия со стороны конкурсного управляющего, других кредиторов и третьих лиц; отсутствие проблем, связанных с идентификацией, инвентаризацией и правовым оформлением имущества.

23) округленное значение по данным сайтам cbr.ru за период 2003–2007, 2009–2013, 2016-2021 (средневзвешенное по строку действия соответствующей ставки). До 01.01.2016 – ставка рефинансирования, с 01.01.2016 – ключевая ставка Банка России, в период одновременного существования двух ставок – использовано наибольшее значение.

24) При наличии информации.

Приложения