Новости

Актуализированы Методические рекомендации по определению размера упущенной выгоды

Во второй редакции учтена обновленная судебная практика, обобщен ряд практических кейсов, в которых принимали участие эксперты «Экспертного совета», а также результаты апробации документа в ходе образовательных мероприятий в РЭУ имени Г. В. Плеханова и Союзе судебных экспертов «Экспертный совет».

Методические рекомендации активно используются оценщиками и судебными экспертами при определении размера убытков, в том числе упущенной выгоды. Это единственный методический документ, где подробно изложены методика, дискуссионные вопросы, практические решения и судебная практика по рассматриваемому вопросу.

Методические рекомендации

Документ в формате word, pdf (с подписями и печатями)

1. Общие положения

1.1. Рабочая группа

Авторами Методических рекомендаций «Определение размера упущенной выгоды» (далее – МР) являются к.э.н. В.И. Лебединский, О.Ю. Аболенцева, к.э.н. М.О. Ильин.

В разработке приняли участие: д.э.н. И.А. Астраханцева, Н.Р. Киршина.

1.2. Актуальность МР

1.2.1. Расширение практики

С 2015 года1 активно растет количество судебных споров по взысканию упущенной выгоды и ее присуждению, имеют место многообразие категорий таких споров, основания и модели ее определения.

1.2.2. Недостаточное методическое обеспечение

Методическое обеспечение определения размера убытков развито крайне слабо. Имеются следующие документы, которые в незначительной мере затрагивают методические вопросы определения размера упущенной выгоды:

- Временная методика определения размера ущерба (убытков), причиненного нарушениями хозяйственных договоров 1990 года [5] (далее – Временная методика);

- Приказ МЭР по определению убытков [9] (далее – Приказ МЭР);

- Разъяснение Президиума ФАС по убыткам [7] (далее – Разъяснения ФАС).

Первый документ является крайне устаревшим, временным и не детализирует методику. Приказ МЭР и Разъяснения ФАС описывают одну из категорий области применения и также не детализируют методику определения размера упущенной выгоды, не рассматривают множество имеющихся дискуссионных вопросов.

1.3. Область применения МР

1.3.1. Виды документов

МР предназначены для подготовки следующих документов:

- отчеты об оценке;

- заключения эксперта;

- заключения специалиста;

- экспертные заключения СРО оценщиков на отчет об оценке;

- рецензии;

а также обоснования цены иска в спорах об убытках в виде упущенной выгоды.

1.3.2. Категории споров

МР могут быть использованы для споров и разбирательств в следующих областях:

- изъятие или временное занятие имущества;

- нарушение договорных обязательств, в т. ч. договоров поставки, подряда, аренды;

- нарушение антимонопольного законодательства;

- нарушения в процедурах торгов;

- корпоративные споры;

- взыскание убытков с директоров;

- неправомерное использование интеллектуальной собственности;

- недобросовестное ведение переговоров;

- нанесение ущерба деловой репутации;

- деликты, виндикация;

- нарушения в процедурах банкротства;

- незаконные действия (бездействия) органов власти.

1.4. Термины и определения

Убытки – расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

В рамках процедуры изъятия и временного занятия земельных участков возможно взыскание убытков в результате правомерного ограничения прав правообладателя.

Упущенная выгода – потеря дохода (с учетом расходов) или сокращение стоимости имущества (бизнеса), произошедшее вследствие нарушения прав правообладателя и выраженное в недополученных доходах (денежных потоках).

Меры по получению упущенной выгоды – меры и приготовления лица, чьи права нарушены, направленные на получение упущенной выгоды.

Меры минимизации убытков – меры, предпринятые потерпевшей стороной, и направленные на минимизацию убытков, возникающих вследствие нарушения ее прав.

Митигация убытков – разумные меры, предпринятые виновной или потерпевшей (в случае обстоятельств непреодолимой силы) стороной для минимизации убытков.

Эталонный (контрафактический, альтернативный, but-for) прогноз – прогноз в предположении отсутствия нарушений, отражающий гипотетический нормальный ход событий.

Прогноз с учетом нарушения прав – прогноз, отражающий вероятную деятельность в условиях ограничений, возникших в результате нарушения прав.

Дата определения (дата оценки) – дата, по состоянию на которую определяется упущенная выгода.

Дата присуждения – дата (обычно текущая), на которую предполагается присуждение (принятие решения) о выплате убытков.

Дата нарушения – дата начала неправомерного (противоправного) поведения, когда у потерпевшей стороны возникли убытки. Возможна ситуация, когда убытки возникают несколько позднее даты нарушения.

2. Упущенная выгода как объект исследования

2.1. Содержание понятия упущенной выгоды

2.1.1. Упущенная выгода в составе убытков

Содержание понятия Упущенной выгоды раскрывается в ряде норм российского законодательства. Упущенная выгода в составе убытков – это неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (п. 2 ст. 15 [1]).

Пленум ВС РФ разъясняет, что по смыслу статьи 15 ГК РФ, упущенной выгодой является неполученный доход, на который увеличилась бы имущественная масса лица, право которого нарушено, если бы нарушения не было [3]. В контексте договорной ответственности упущенная выгода может представлять собой не только доходы в виде неких поступлений от третьих лиц (заработка, прибыли) или плодов от использования собственного имущества, которые истец не получает в результате наступления обстоятельства, дающего право на возмещение, но и неполучение того приращения имущественной массы в результате исполнения должником своего обязательства, на которое он был вправе рассчитывать при заключении договора [13].

В результате возмещения убытков кредитор должен быть поставлен в положение, в котором он находился бы, если бы обязательство было исполнено надлежащим образом (ст. 15, п. 2 ст. 393 [1]).

Потерпевшая сторона имеет право на полную компенсацию ущерба, возникшего в результате неисполнения. Такой ущерб включает любые понесенные стороной потери и всякую выгоду, которой она лишилась, с учетом любой выгоды потерпевшей стороны, полученной ею в результате того, что она избежала расходов или ущерба (ст. 7.4.2. [6])

2.1.2. Вероятностный характер Упущенной выгоды

Размер подлежащих возмещению убытков должен быть установлен с разумной степенью достоверности. Суд не может отказать в удовлетворении требования кредитора о возмещении убытков, причиненных неисполнением или ненадлежащим исполнением обязательства, только на том основании, что размер убытков не может быть установлен с разумной степенью достоверности. В этом случае размер подлежащих возмещению убытков определяется судом с учетом всех обстоятельств дела, исходя из принципов справедливости и соразмерности ответственности допущенному нарушению обязательства (п. 2 ст. 393 [1]).

В связи с тем, что упущенная выгода представляет собой неполученный доход, при разрешении споров, связанных с ее возмещением, следует принимать во внимание, что ее расчет, представленный истцом, как правило, является приблизительным и носит вероятностный характер [3].

2.1.3. Недополученные доходы

Пленум ВС РФ указывает, что под упущенной выгодой понимаются неполученные кредитором доходы, которые он получил бы с учетом разумных расходов на их получение при обычных условиях гражданского оборота, если бы его право не было нарушено контрагентом (п. 2 [4]).

Приказ МЭР отождествляет доход с денежным потоком (разницу между денежными поступлениями и денежными выплатам), определяет недополученный доход как разницу денежных потоков, а упущенную выгоду — как недополученный доход, приведенный по ставке дисконтирования.

Размер упущенной выгоды рекомендуется определять в виде приведенного неполученного дохода на момент окончания срока, предусмотренного пунктом 3.7 рекомендаций, по ставке, предусмотренной пунктом 3.6 рекомендаций (далее — ставка дисконтирования).

Временная методика определения размера ущерба (убытков) оперирует понятием неполученная прибыль.

Разъяснения ФАС указывают, что размер неполученного дохода (упущенной выгоды) должен определяться с учетом разумных затрат, которые кредитор должен был понести для извлечения данного дохода. Упущенная выгода исчисляется в денежном выражении как недополученная прибыль (в том числе упущенные коммерческие возможности, означающие в конечном итоге недополученную прибыль).

Гражданское законодательство не содержит понятия дохода, но, опираясь на нормативно-правовые акты из других сфер регулирования2, а также учебную литературу3, под доходом можно понимать приращение имущества какого-либо лица или иную полученную им экономическую выгоду, в том числе сокращение его обязательств перед третьими лицами.

2.1.4. Международная практика

В международной практике используются следующие методические документы:

1) Practical guide «Quantifying harm in actions for damages based on breaches of article 101 or 102 of the treaty on the functioning of the EU, 2013г.;

2) GAR The Guide to Damages in International Arbitration - Fourth Edition. 2021г. (далее – GAR);

3) Reference Manual on Scientific Evidence: Third Edition, глава Reference Guide on Estimation of Economic Damages, 2011г.

Первый трактует упущенную выгоду как несостоявшийся рост активов.

Второй указывает, что международное право при определении полной компенсации учитывает принцип Chorzów4, в основе которого лежит учет рыночной стоимости, по сути, определяя убытки (упущенную выгоды) как потерю рыночной стоимости5. Аналогичная позиция изложена и третьем документе.

2.1.5. Стоимостная экономическая природа

Изложенные в п.п.2.1.1-2.1.4 признаки и содержание упущенной выгоды как недополученные доходы (денежные потоки), приведенные ставкой дисконтирования, тождественны по экономическому содержанию сокращению стоимости. Схожая позиция представлена в актуальных научных исследованиях6.

2.2. Доказывание убытков (упущенной выгоды)

2.2.1. Предмет доказывания

По делам о возмещении убытков истец обязан доказать, что ответчик является лицом, в результате действий (бездействия) которого возник ущерб, а также факты нарушения обязательства или причинения вреда, наличие убытков (п. 2 ст. 15 [1]), (п. 12 [3]).

Предмет доказывания при взыскании убытков включает следующие факты:

- совершение конкретным лицом (лицами) противоречащего законодательству действия или бездействия, соглашения, акта;

- наличие у истца убытков и их размер;

- причинно-следственная связь между нарушением права истца (противоправным поведением) и его убытками.

Чтобы взыскать недополученный доход, нужно подтвердить возможность его получения и обосновать заявленную сумму.

2.2.2. Ограничения взыскания

При установлении размера убытков необходимо проверить, не ограничен ли он договором или законом (п. 1 ст. 15, ст. 400 [1]):

- если нарушены обязательства по договору энергоснабжения, можно взыскать только реальный ущерб (без взыскания упущенной выгоды) (п. 1 ст. 547 [1]);

- упущенная выгода в силу п. 2 ст. 777 [1] в рамках контракта на выполнение научно-исследовательских, опытно-конструкторских и технологических работ подлежит возмещению только в случаях, прямо предусмотренных договором;

- по соглашениям об отчуждении исключительного права на произведение, а также авторскому и лицензионному автор при неисполнении договора возмещает заказчику лишь реальный ущерб в силу ст. 1290 [1];

- упущенная выгода не возмещается в случаях, когда вред компании нанес работник, согласно ст. 238 ТК РФ.

2.2.3. Противоправное поведение и вина

Вина в нарушении обязательства или в причинении вреда предполагается, пока не доказано обратное. Отсутствие вины доказывается лицом, нарушившим обязательство (п. 2 ст. 401 [1]). По общему правилу лицо, причинившее вред, освобождается от возмещения вреда, если докажет, что вред причинен не по его вине (п. 2 ст. 1064 [1]). Бремя доказывания своей невиновности лежит на лице, нарушившем обязательство или причинившем вред (абз. 3 п. 12 [3], абз.4 п. 5 [4]).

Для взыскания упущенной выгоды необходимо доказать, что неправомерное (противоправное) поведение ответчика — это единственное препятствие, которое не позволило получить доход7.

2.2.4. Причинно-следственная связь

При установлении причинно-следственной связи между нарушением и убытками необходимо учитывать к каким последствиям в обычных условиях гражданского оборота могло привести подобное нарушение. Если возникновение убытков, возмещения которых требует кредитор, является обычным последствием допущенного должником нарушения обязательства, то наличие причинной связи между нарушением и доказанными кредитором убытками предполагается (п. 5 [4] и Конвенция ООН8).

Ответчик праве предоставить доказательства существования иной причины возникновения таких убытков.

2.2.5. Меры и приготовления

При определении упущенной выгоды учитываются предпринятые кредитором для ее получения меры и сделанные с этой целью приготовления (п. 4 ст. 393 [1]).

Лицо, взыскивающее упущенную выгоду, должно доказать, что возможность получения им доходов существовала реально, то есть документально подтвердить совершение им конкретных действий и сделанных с этой целью приготовлений, направленных на извлечение доходов, которые не были получены в связи с допущенным должником нарушением, то есть доказать, что допущенное ответчиком нарушение явилось единственным препятствием, не позволившим ему получить упущенную выгоду9,10,11,12.

При этом есть исключения: когда нарушения обязательств по договору являются очевидными и совершение конкретных действий кредитором было бы неразумным / вопреки собственным интересам кредитора, не предоставление доказательств принятия мер и приготовлений не может быть основанием в отказе в удовлетворении иска13.

В то же время в обоснование размера упущенной выгоды кредитор вправе представлять не только доказательства принятия мер и приготовлений для ее получения, но и любые другие доказательства возможности ее извлечения (п.3 [4]).

2.2.6. Учет вины и действий сторон

Если ущерб причинен частично в результате действия или упущения потерпевшей стороны или другого события, в отношении которого она несет риск, размер возмещаемых убытков должен быть уменьшен в той мере, в которой эти факторы способствовали возникновению ущерба с учетом поведения каждой из сторон (ст. 7.4.7. [6]).

Неисполнившая сторона не отвечает за ущерб, понесенный потерпевшей стороной, в той мере, в которой ущерб мог быть уменьшен в результате разумных шагов потерпевшей стороны. Потерпевшая сторона имеет право на возмещение любых расходов, разумно понесенных ею при попытках уменьшить ущерб (п. 1,2 ст. 7.4.8. [6]).

Если неисполнение или ненадлежащее исполнение обязательства произошло по вине обеих сторон, суд соответственно уменьшает размер ответственности должника. Суд также вправе уменьшить размер ответственности должника, если кредитор умышленно или по неосторожности содействовал увеличению размера убытков, причиненных неисполнением или ненадлежащим исполнением, либо не принял разумных мер к их уменьшению

(п.1 ст. 404 [1]).

Должник вправе представить доказательства того, что кредитор действовал недобросовестно и/или неразумно и, заключая замещающую сделку, умышленно или по неосторожности содействовал увеличению размера убытков, причиненных неисполнением или ненадлежащим исполнением, либо не принял разумных мер к их уменьшению (пункт 1 статьи 404 [1]). Например, должник вправе представлять доказательства чрезмерного несоответствия цены замещающей сделки текущей цене, определяемой на момент ее заключения по правилам пункта 2 статьи 393.1 [1] (п. 12 [4]).

2.2.7. Митигация убытков

При определении объема ответственности каждой из сторон спора суд учитывает в том числе п.2.2.5. и п. 2.2.6, а также:

- исходит из доказанного с разумной степенью достоверности размера убытков, которые могли быть предотвращены кредитором в случае принятия им разумных мер к их уменьшению;

- оценивает действия должника на предмет принятия им разумных мер в случае обстоятельств непреодолимой силы14, что в случае их непринятия может симметрично компенсировать причиненные этим убытки15;

- при невозможности достоверного определения размера убытков вправе определить объем участия должника и кредитора в возникших убытках, исходя из критериев справедливости и соразмерности, и разделить ответственность между сторонами договора в соответствующих долях16.

Разумные – это меры:

- которые в сравнимых обстоятельствах ожидались бы от обычного участника хозяйственного оборота, действующего добросовестно, то есть учитывающего не только свои права и законные интересы, но также интересы контрагента (пункт 3 статьи 1 ГК РФ);

- доступные для кредитора в сложившихся обстоятельствах, не создающие для него чрезмерного обременения17.

Бремя доказывания:

- должник вправе представить доказательства, что кредитор мог уменьшить такие убытки, но не принял для этого разумных мер (п. 5 ПП ВС РФ № 7);

- добросовестность кредитора и разумность его действий предполагается (п. 5 ст. 10, п. 3 ст. 307 ГК);

- существует судебная практика, где суды указывают, что истец не доказал, что им были приняты все возможные меры по предотвращению наступления убытков и уменьшению размера (№№ А40-243711/2020, А40-36713/2018).

Специфика митигации в деликтном и договорном праве:

- в деликтном праве обязанность по митигации менее «жесткая»;

- договорный режим предоставляет ответчику больше возможностей для защиты от иска по сравнению с деликтным;

- в случае деликта не повлечет уменьшение размера ответственности:

1) неосторожное (не грубое) содействие увеличению убытков;

2) непринятие мер к уменьшению убытков.

- длительное незаявление требования об оплате долга18 и начисление неустойки само по себе не свидетельствует о том, что кредитор не предпринял разумных мер по уменьшению возможных убытков (№ А45-26129/2021).

При уменьшении судом размера взыскиваемых убытков в связи с непринятием кредитором разумных мер по их уменьшению при определении размера соответствующего уменьшения необходимо снизить его сумму на размер вероятных расходов кредитора, которые он понес бы, если соответствующие меры были бы приняты.

При митигации необходимо дополнительно исследовать следующие вопросы:

- анализ рынка на предмет выявления альтернативных контрагентов;

- анализ рынка на предмет совершения типичных действия участников рынка в случае возникновения аналогичных нарушений или обстоятельств;

- установление срока заключения замещающей сделки/экспозиции товара с учетом уровня спроса на конкретном рынке товара;

- определение «рыночности»/«не рыночности» замещающей сделки;

- определение среднего срока восстановления оборудования/помещения до состояния, позволяющего извлекать выгоду от его использования в коммерческой деятельности.

Примеры действий по минимизации убытков:

- заключить замещающую сделку (напр., найти нового подрядчика/поставщика, найти нового покупателя/заказчика);

- забота (сохранность) о своем имуществе/действия по его физическому спасению (напр., случаи пожара, повреждения электропроводки, затопление, охранные мероприятия и тп.);

- своевременность отказа от продолжения явно убыточного договора с контрагентами;

- согласиться на более высокую цену, предложенную самим ответчиком, но более низкую, чем у альтернативных поставщиков (дело № А40-12696/2021);

- затягивание предоставления необходимых документов и/или информации (напр., сообщить судебным приставам информацию об открытых счетах должника – дело № А65-18934/2020);

- иные.

2.2.8. Истребование неправомерных доходов

Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы (п. 5 ст. 15 ГК РФ [1]).

При истребовании имущества из чужого незаконного владения собственник вправе также потребовать от лица, которое знало или должно было знать, что его владение незаконно (недобросовестный владелец), возврата или возмещения всех доходов, которые это лицо извлекло или должно было извлечь за все время владения … (ст. 303 [1]).

Лицо, неосновательно временно пользовавшееся чужим имуществом без намерения его приобрести, либо чужими услугами, должно возместить потерпевшему то, что оно сберегло вследствие такого пользования, по цене, существовавшей во время, когда закончилось пользование, и в том месте, где оно происходило (п.2 ст. 1105 [1]).

При этом истец должен доказать, что при обычных условиях гражданского оборота он получил бы прибыль в указанном им размере19.

2.2.9. Роль экспертизы при доказывании упущенной выгоды

Специальные познания (проведение исследования) могут использоваться в следующих элементах доказывания:

- исследование причинно-следственной связи между действиями виновной стороны и возникшими убытками:

* является ли нарушение причиной убытков;

* являются ли возникшие убытки обычными / предсказуемыми последствиями нарушения;

- исследование достаточности предпринятых мер и приготовлений пострадавшей стороны для получения упущенной выгоды;

- исследование мер, предпринятых пострадавшей стороной для минимизации убытков;

- определение размера реального ущерба, установленных договором убытков, штрафных санкций для исключения их дублирования при определении размера упущенной выгоды;

- определение размера упущенной выгоды.

При анализе причинно-следственной связи следует учитывать, что могут иметь место множественность достаточных причин убытков (кумулятивная причинность), опережающая причинная связь, вытесняющая причинность, альтернативная причинность [13].

3. Методика определения размера упущенной выгоды

3.1. Общие положения

3.1.1. Основа расчета

Упущенная выгода определяется как потеря дохода (с учетом расходов) и/или сокращение стоимости актива (бизнеса) на основе разницы между приведенной стоимостью денежных потоков с учетом и без учета нарушения прав.

Выбор модели оценки упущенной выгоды, вида денежного потока (прибыли) осуществляется в зависимости от особенностей нарушения и актива/бизнеса.

3.1.2. Эталонный прогноз

Для определения размера упущенной выгоды строится эталонный (контрафактический, альтернативный, but-for20) прогноз денежных потоков в предположении отсутствия нарушения и отражающий гипотетический нормальный ход событий.

Прогноз осуществляется на основе наиболее вероятного сценария. Прогнозируются гипотетические показатели денежного потока, которые имели бы место при отсутствии негативных факторов, возникших вследствие нарушения.

3.1.3. Показатели упущенной выгоды

Упущенная выгода возникает вследствие изменения показателей, сокращающих денежный поток, а также нереализованных возможностей.

3.1.4. Показатели, сокращающие денежный поток

Показатели, сокращающие денежный поток:

- снижение цены продаж;

- сокращение объема продаж;

- рост расходов;

- сокращение рентабельности;

- сокращение периода получения доходов;

- увеличение рисков.

3.1.5. Нереализованные возможности

Нереализованные возможности представляют собой возможные альтернативные проекты и направления, которые вероятно были бы реализованы потерпевшей стороной дополнительно к существующей экономической деятельности в ситуации отсутствия нарушений.

3.1.6. Методы построения прогноза

Для построения модели наиболее вероятного сценария используются:

- методы экономического моделирования;

- сравнительные методы.

3.1.7. Экономическое моделирование

Моделирование осуществляется с использованием классических методов оценки стоимости бизнеса, инвестиционного проектирования и эконометрики на основе ретроспективных и прогнозных показателей деятельности предприятия, отрасли и предприятий-аналогов, таких как:

- трендовый анализ;

- корреляционно-регрессионный анализ;

- скользящее среднее;

- экстраполяция;

- интерполяция.

Вид модели, набор и значения входящих в нее показателей должны быть обоснованы.

Основным методом расчета упущенной выгоды является метод дисконтированных денежных потоков.

3.1.8. Сравнительные методы

Для прогнозирования показателей в рамках эталонного прогноза могут использоваться:

- показатели деятельности рассматриваемой компании/актива до и после прекращения нарушения;

- аналоги на рассматриваемом рынке;

- аналоги на сопоставимом продуктовом рынке;

- аналоги на сопоставимом географическом рынке.

Основное требование к выбранному эталону сравнения заключается в том, что он должен обоснованно отражать ситуацию, которая гипотетически могла бы иметь место на исследуемом рынке в отсутствии нарушения.

3.1.9. Экстраполяция данных

Если известны экономические показатели, предшествовавшие периоду нарушения, то можно ожидать, что при прочих равных условиях они остались бы на прежнем уровне или изменялись бы с такой же динамикой, как при отсутствии нарушения.

3.1.10. Интерполяция данных

Если известны экономические показатели до и после периода нарушения, то можно ожидать, что при прочих равных условиях, при отсутствии нарушения эти показатели менялись бы с уровня, предшествовавшего нарушению, до уровня, установившегося после окончания нарушения.

3.1.11. Период прогнозирования

Период прогнозирования должен быть обоснован. Денежные потоки могут прогнозироваться до даты окончания нарушения и/или достижения экономических показателей уровня эталонного прогноза, при этом следует учитывать возможное изменения рыночной конъюнктуры и рациональное поведение потерпевшей стороны, направленное на сокращения убытков, например, совершение замещающей сделки.

В случае невозможности достижения уровня эталонного прогноза расчет должен учитывать невосполнимые потери стоимости/дохода.

3.1.12. Источники данных для моделирования

В качестве источников исходной информации для моделирования могут быть использованы данные компании и рыночные данные (данные по компаниям-аналогам, отраслевые и макроэкономические прогнозы).

К данным компании относятся ретроспективная информация, бизнес-планы, модели и иные прогнозные документы компании, которые при использовании рекомендуется проверять на соответствие рыночным данным21.

3.1.13. Сценарный метод

В ситуации, когда проведенный анализ показывает наличие нескольких вероятных вариантов прогноза, может быть реализован сценарный метод. В рамках данного метода при проведении анализа выделяются возможные вероятные сценарии, проводятся расчеты и определяются несколько результатов (альтернативные выводы22), диапазон либо единый результат, полученный на основе взвешивания результатов сценариев по степени вероятности их реализации.

3.1.14. Анализ чувствительности

В связи с существенным влиянием отдельных дискуссионных показателей на величину упущенной выгоды можно выполнять по ним анализ чувствительности построенной модели для демонстрации их влияния.

Результаты анализа могут быть представлены в виде диапазонов, графика или таблицы значений.

3.1.15. Учет вероятности при оценке возможностей

В методе дисконтированного денежного потока вероятность получения потоков (риски), как правило, учитывается в ставке дисконтирования.

Иным способом учета вероятности в расчетах является прямой расчет вероятности наступления события (при наличии такой возможности). Данный способ позволяет исключить избыточное взыскание упущенной выгоды.

Например, при взыскании упущенной выгоды как упущенной возможности (утраты шанса) при неправомерном отстранении от участия в процессе торгов, присуждение компенсации основано на предположении, что заявитель выиграл бы торги, а при расчете оценивается вероятность выигрыша и компенсация в соответствии с этой вероятностью.

3.1.16. Учет постоянных и переменных расходов

Для установления упущенной выгоды денежные потоки могут прогнозироваться как по предприятию в целом, так и применительно к отдельным проектам, договорам или иным составляющим, связанным непосредственно с элементами упущенной выгоды.

Во втором случае при определении упущенной выгоды в составе расходов нужно учитывать только расходы, которые понесены или будут понесены (прогнозируются) на реализацию конкретного договора, исключая постоянные расходы по предприятию, не зависящие от его реализации23-24 (аналог маржинальной прибыли).

3.1.17. Конкретный и абстрактный метод25

Конкретный и абстрактный методы применяются для определения упущенной выгоды на основе замещающей сделки в рамках положений ст. 393.1 ГК РФ.

Конкретный метод предполагает сопоставление цены договора и цены замещающей сделки.

Абстрактный метод предполагает сопоставление цены договора с рыночной (текущей) стоимостью, то есть ценой, взимаемой в момент прекращения договора за сопоставимые товары, работы или услуги в месте, где должен был быть исполнен договор, либо в другом месте и может служить разумной заменой с учетом транспортных и иных дополнительных расходов.

По сделке не должен приобретаться прямо аналогичный товар, имеется указание на сопоставимый товар, то есть он должен быть близким по количественным, качественным и иным характеристикам по сравнению с товаром, предусмотренным расторгнутым договором, и должен приобретаться по разумной цене, в пределах разумного срока и использоваться по тому же назначению26.

Критерием разумности цены по совершенной взамен сделке является ее соответствие сложившемуся уровню цен на аналогичный товар в месте исполнения обязательства. Но даже и незначительное превышение цены замещающей сделки не свидетельствует о неразумности или недобросовестности действий кредитора27.

3.2. Учет фактора времени

3.2.1. Общие принципы

Упущенная выгода может носить ретроспективный характер и/или предполагать потери в будущем, которые также должны быть спрогнозированы и приведены к дате оценки.

Приведение позволяет учесть риски и стоимость денег во времени, исключить неосновательное обогащение виновной или потерпевшей стороны.

3.2.2. Установление даты нарушения и даты оценки

Дата нарушения, как и дата оценки часто являются дискуссионными вопросами для сторон, поэтому их целесообразно фиксировать в постановке вопроса (задании на оценку).

Дата возникновения убытков может быть установлена в процессе анализа влияния нарушения на деятельность (денежные потоки) актива на спорные даты (в спорном периоде).

3.2.3. Упущенная выгода во времени.

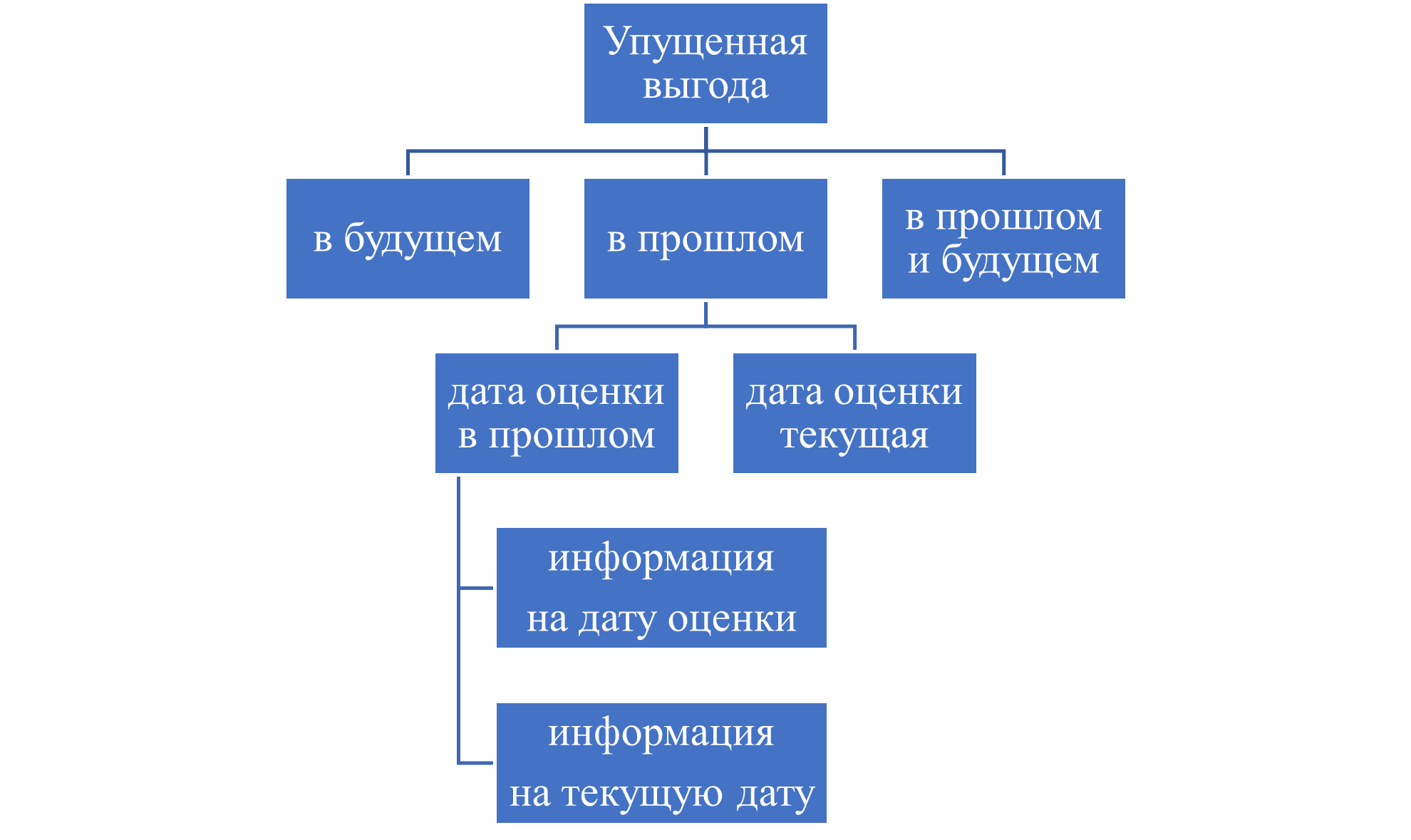

По отношению к текущему моменту времени (дате присуждения) возможны следующие варианты упущенной выгоды:

- в прошлом — нарушение закончилось, право и экономическое положение лица полностью восстановлены;

- в будущем — экономические потери возникли на текущую дату и/или предполагаются в будущем;

- в прошлом и будущем — потери были в прошлом и предполагаются в будущем.

3.2.4. Ex ante и ex post подходы

Существует два базовых подхода к определению упущенной выгоды в зависимости от даты ее определения (даты оценки) и соответственно два варианта учета ретроспективных недополученных доходов:

- ex ante;

- ex post.

3.2.5. Ex ante подход

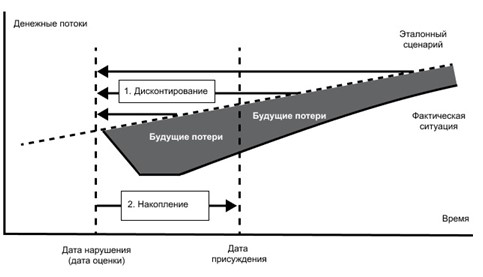

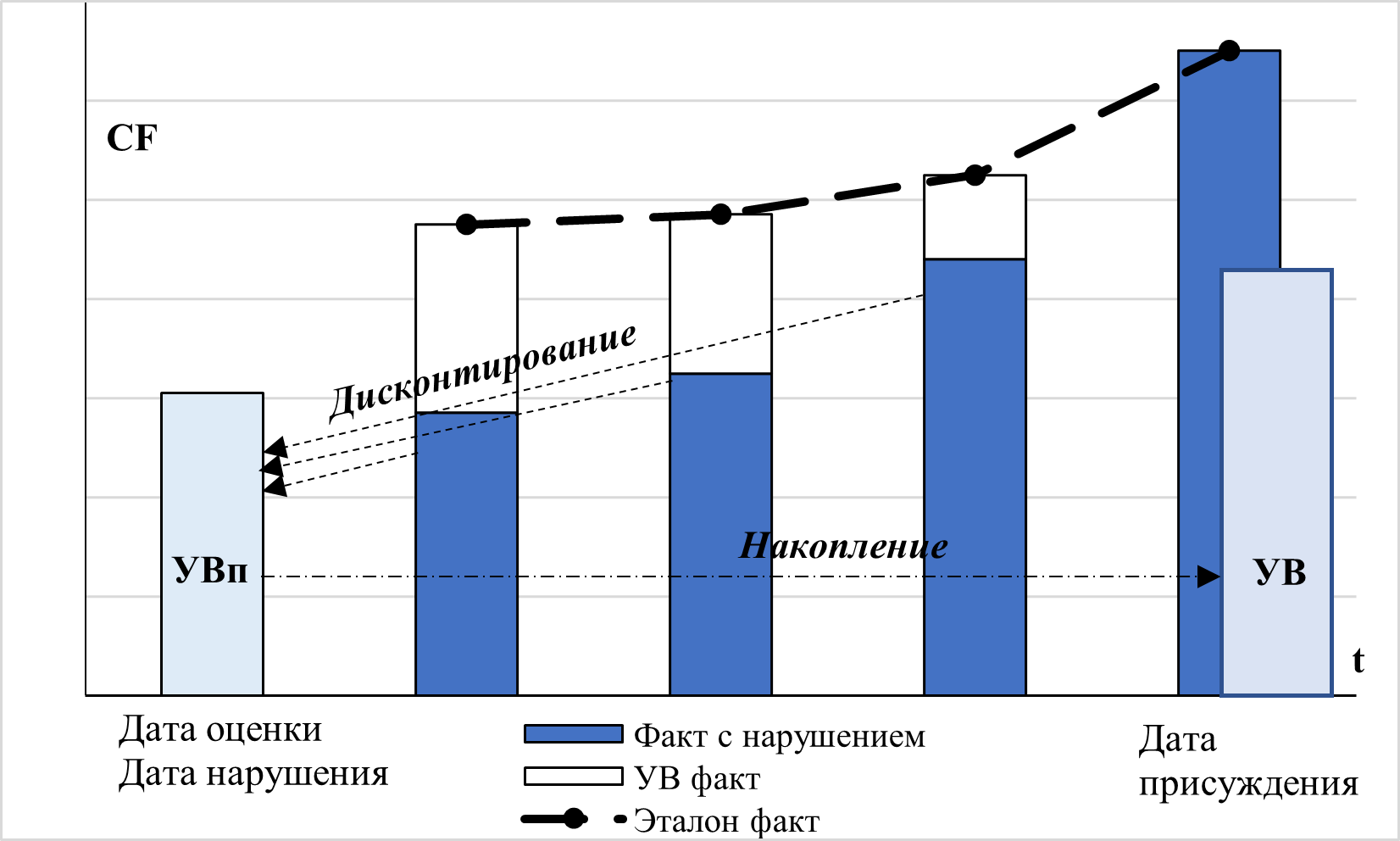

Подход предполагает, что дата оценки соответствует дате нарушения (дате в прошлом). Прогноз производится только с использованием информации, доступной на эту дату28. Денежные потоки сначала дисконтируются на дату оценки, а потом наращиваются (накапливаются) к дате присуждения (см. Рис.1).

Рис. 1. Ex ante подход

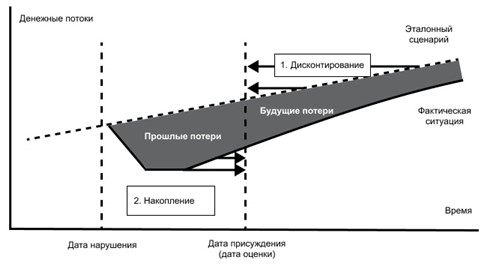

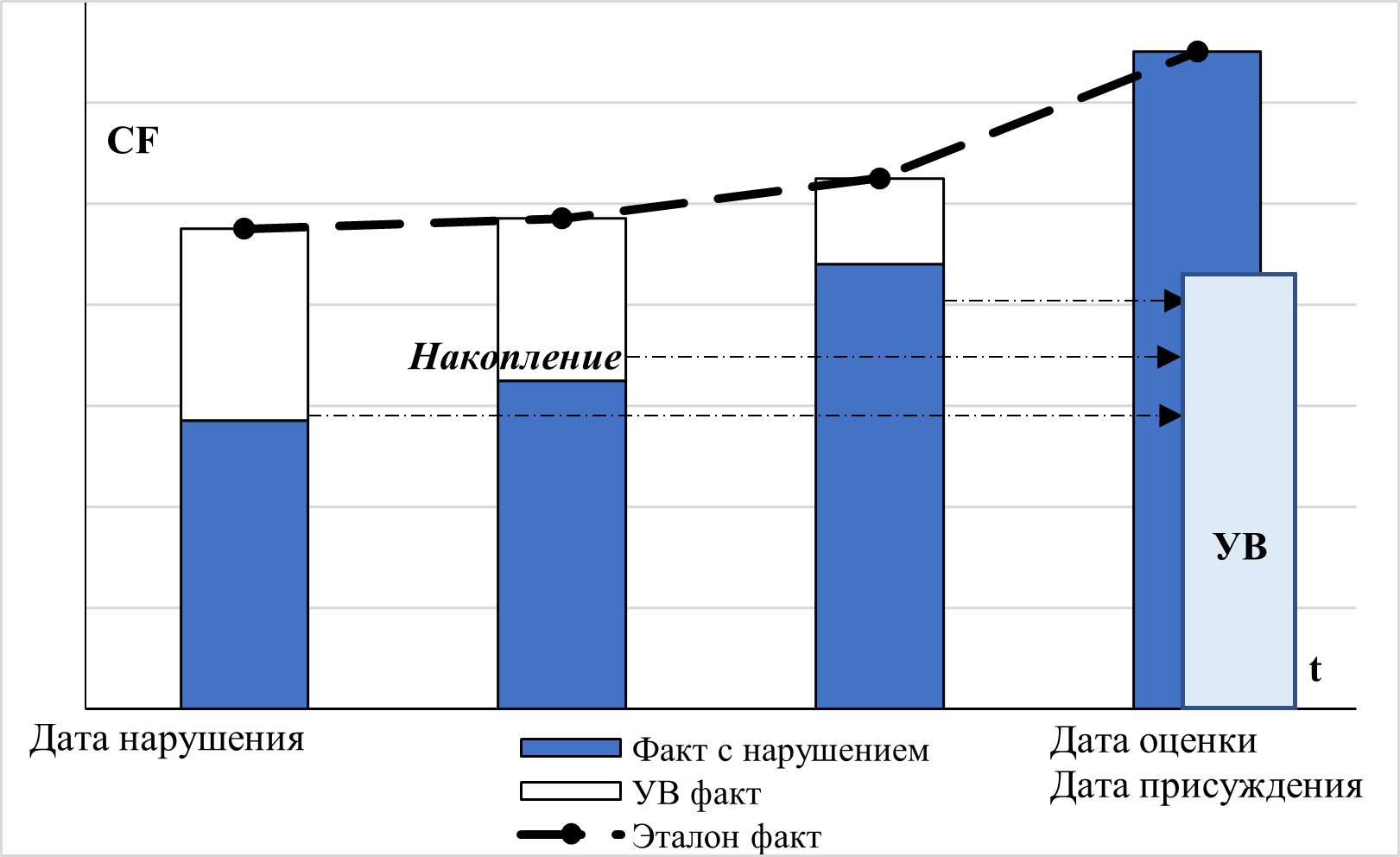

3.2.6. Ex post подход

При определении размера убытков допустим подход, когда расчет производится с использованием всей информации, доступной на момент проведения расчетов. [7], [10], [11]

При определении потерь денежного потока используются фактические данные о деятельности и денежных потоках с даты возникновения нарушения до даты оценки. Такая модель может применяться только в отношении прошлых денежных потоков.

Денежные потоки будущих периодов прогнозируются и дисконтируются к текущей дате аналогично подходу Ex ante. Фактические денежные потоки прошлых периодов приводятся к текущей дате по ставке накопления. Затем упущенная выгода в прошлом и упущенная выгода в будущем складываются.

Рис. 2. Ex post подход

3.2.7. Комбинация ex ante и ex post

Может применяться комбинация подходов ex ante и ex post: ex post информация используется для оценки части упущенной выгоды с момента нарушения до текущей даты, а ex ante информация используется для оценки части упущенной выгоды, которая, как ожидается, возникнет после даты оценки (присуждения компенсации).

При определении упущенной выгоды на дату нарушения денежные потоки эталонного сценария и сценария с учетом нарушения могут быть определены на основе информации, доступной на дату оценки, а также с учетом информации, имеющейся на текущую дату.

3.2.8. Преимущества и недостатки ex ante и ex post

Преимуществом подхода ex ante является учет единого понимания сторонами рисков и неопределенности на дату оценки. Недостатком является неучет значимых событий, которые могли существенно поменять общеэкономическую ситуацию или ситуацию в отрасли и регионе, тем самым изменив доходность рассматриваемого актива.

Преимущества и недостатки подхода ex post во многом противоположны ex ante. Ex post позволяет скорректировать и сделать расчеты более реалистичными29. Такой подход позволяет получать более обоснованные результаты, например, когда нарушитель извлекал неправомерные доходы вследствие нарушения права, которые можно установить. При этом недостатком подхода является то, что он превращает при моделировании бизнес, имеющий определенную рискованность, в полностью предсказуемый.

Выбор и приоритетность описанных подходов являются дискуссионными вопросами в современной научно-методической литературе. Оба подхода широко распространены, при этом их результаты могут существенно отличаться, поэтому выбор подхода осуществляется с учетом анализа фактов и обстоятельств конкретного дела, а также на основе позиции суда.

3.2.9. Комбинации дат во времени

Возможны следующие комбинации даты оценки, даты нарушения, даты присуждения и использования фактической информации после даты нарушения:

1) упущенная выгода в будущем: дата оценки совпадает с датой нарушения и датой присуждения (п. 3.2.10);

2) упущенная выгода в прошлом:

a) дата оценки соответствует дате нарушения в прошлом:

i) на основе информации на дату оценки (п. 3.2.11.1);

ii) на основе текущей информации на дату присуждения (п. 3.2.11.2);

b) дата оценки соответствует дате присуждения (п. 3.2.11.5);

3) упущенная выгода в прошлом и будущем: представляет собой комбинацию 1) и 2) (п. 3.2.13).

Рис. 3. Комбинация дат во времени

Возможна ситуация, когда суду или сторонам необходима оценка упущенной выгоды только на дату нарушения в прошлом, дальнейший пересчет на текущую дату проводится ими самостоятельно. Такая ситуация возникает при дискуссионности вопроса ставки накопления.

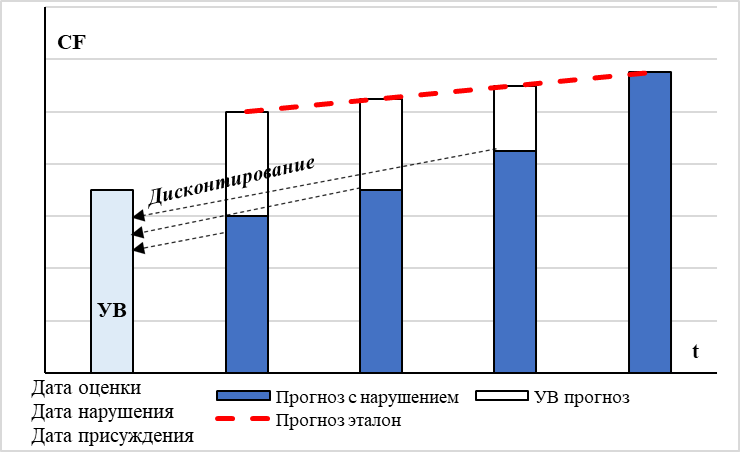

3.2.10. Упущенная выгода в будущем

Прогноз денежных потоков эталонного сценария и сценария с учетом нарушения прав осуществляется на основе информации, имеющейся на дату оценки.

Ставка дисконтирования определяется классическими способами с учетом риска деятельности компании или актива.

Типичным примером такой задачи является изъятие актива для государственных нужд.

Рис. 4. Упущенная выгода в будущем

3.2.11. Упущенная выгода в прошлом

3.2.11.1. Расчет на дату в прошлом на основе информации на дату оценки

Прогнозирование осуществляется в порядке, описанном в п. 3.2.10 на основе информации, которая имелась на дату оценки в прошлом.

3.2.11.2. Расчет на дату в прошлом с учетом текущей информации

При построении денежных потоков с учетом нарушения используются фактические денежные потоки и иная текущая и ретроспективная рыночная информация.

При использовании фактических денежных потоков рекомендуется проверить их на соответствие рыночным данным в целях исключения нерыночного поведения пострадавшей стороны, например, не предпринявшей меры для минимизации убытков. Фактическое положение дел может также потребовать корректировки на основе выявления, оценки и устранения факторов, которые не связаны с противоправным деянием (внешние факторы, спад на рынке).

При построении эталонного сценария используются фактические рыночные данные по развитию отрасли, региона и деятельности компаний-аналогов.

Рис. 5. Упущенная выгода (УВ) в прошлом, оценка на дату нарушения

3.2.11.3. Расчет на дату присуждения с учетом текущей информации

Расчет может осуществляться на дату присуждения. В этом случае недополученные денежные потоки приводятся ставкой накопления к дате присуждения.

Рис. 6. Упущенная выгода в прошлом, оценка на дату присуждения

3.2.12. Упущенная выгода в прошлом и будущем

В случае, когда упущенная выгода имеет длящийся характер, то есть имеется в ретроспективе и предполагается в будущем, она моделируется для двух этапов – до даты присуждения и в будущих периодах.

3.3. Ставки дисконтирования и накопления

3.3.1. Ставка дисконтирования

Для приведения будущих денежных потоков к дате оценки используется ставка дисконтирования.

В п. 3.6 [9] указывается, что при определении ставки дисконтирования рекомендуется учитывать доходность капитала и риски в отрасли предпринимательской деятельности, осуществляемой на данном земельном участке в соответствии с обычаями делового оборота, существующие на день причинения убытков.

В п. 2.12 [7] указывается, что ставка должна быть определена с учетом упущенных (инвестиционных или коммерческих) возможностей.

В международной практике при определении ставки дисконтирования рекомендуются использовать классические методические методы, в том числе WACC и CAPM.

3.3.2. Ставка накопления

Для приведения недополученных доходов с дат в прошлом к дате присуждения используется ставка накопления.

В отношении определения ставки накопления существуют 2 концептуальных подхода:

- теория безрисковой компенсации;

- теория принудительной ссуды.

3.3.3. Теория безрисковой компенсации

Теория безрисковой компенсации основана на том, что недополученные денежные потоки при присуждении будут гарантировано получены кредитором, тем самым кредитор не может претендовать на дополнительную денежную компенсацию риска.

Лишив кредитора актива, должник также снял с него риски, связанные с инвестициями в этот актив. Таким образом, истец имеет право на компенсацию процентов, основанную на временной стоимости денег, но не имеет права на компенсацию за риски, которые он не несет.

3.3.4. Теория принудительной ссуды

Применительно к упущенной выгоде часто действует иной подход, основанный на том, что потерпевшая сторона могла вкладывать деньги в бизнес с соответствующей доходностью и получить такие доходы. Кроме того, ее поставили в положение принудительной ссуды, когда у нее были изъяты (не поступили) денежные потоки, как если бы она одолжила виновной стороне эти деньги в качестве займа, оставшись без источников финансирования собственных проектов.

Таким образом, ставка накопления должна быть не ниже ставки кредита, доступной для виновной либо потерпевшей стороны.

Теория принудительного ссуды также носит стимулирующую превентивную функцию, чтобы у стороны не было стимула использовать чужие активы как дешевый источник финансирования.

3.3.5. Возможные процентные ставки

При неправомерном удержании денежных средств уклонения от их возврата, иной просрочки в их уплате размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. При этом если убытки превышают вышеуказанную сумму процентов, кредитор вправе требовать от должника возмещения убытков в части, превышающей эту сумму (ст. 395 [1]). Ключевая ставка в данном случае отражает безрисковую компенсацию, при этом российское законодательство позволяет взыскивать возмещение и в большем объеме.

Возможны следующие варианты процентных ставок:

- договорная ставка — процентная ставка, указанная в договоре, регламентирующем отношения истца и ответчика;

- межбанковские ставки;

- стоимость долга контрагента – стоимость капитала, по которой ответчик может получить финансовый ресурс;

- процентные ставки по банковским депозитам;

- средневзвешенная стоимость капитала (WACC).

Ставка накопления может быть также установлена в вопросе эксперту (специалисту) или задании на оценку.

3.4. Учет налогов

3.4.1. Общее правило

Нельзя включить в состав убытков расходы, понесенные потерпевшим в результате правонарушения, если они компенсируются ему в полном объеме за счет иных источников (например, возмещение налогов). В противном случае происходит двойной учет сумм возмещения и извлечение им имущественной выгоды (неосновательное обогащение).

Анализ судебной практики по учету НДС и налога на прибыль в упущенной выгоде представлен в Приложении.

3.4.2. Учет НДС

Учет НДС в расчетах должен осуществляться в зависимости от того, были или могут ли суммы налога быть приняты к вычету на основе информации, представленной потерпевшей стороной, которая должна доказать, что НДС не подлежит вычету30. Аналогичная позиция изложена и в Постановлении Президиума ВАС РФ31.

Исключение составляют следующие ситуации:

- условие о включении в сумму убытков НДС указано в договоре;

- если в результате уничтожения или утраты ответчиком имущества истец был вынужден приобрести аналогичное имущество по стоимости, включающей НДС32;

- пострадавшее лицо применяет специальные налоговые режимы, либо применяет общий режим, но расходы на устранение недостатков связаны с необлагаемыми НДС операциями.

3.4.3. Учет налога на прибыль

Расчет, как правило, производится на основе денежного потока до уплаты налога на прибыль по следующим причинам:

- налоговая база возникает лишь в случае получения средств после положительного решения суда по делу, что в момент экспертизы не известно;

- организация может и не получить прибыль по итогам налогового периода.

При определении величины ставки дисконтирования учитываются положения п.п. г) п. 9 ФСО 8: "Расчет ставки капитализации, ставки дисконтирования должен соответствовать выбранному методу проведения оценки объекта оценки и виду денежного потока (или иного потока доходов, использованного в расчетах), а также учитывать особенности построения денежного потока в части его инфляционной (номинальный или реальный денежный поток) и налоговой (доналоговый или посленалоговый денежный поток) составляющих". В частности, для денежного потока до уплаты налога на прибыль используется ставка дисконтирования до налогообложения.

Налог на прибыль следует включать в расчёт только при указании на это в вопросе (задании на оценку). В этом случае, если в течение исследуемого периода ставки налога изменялись, то необходимо последовательно учитывать корректные ставки в течение периода.

3.4.4. Иные налоги

Порядок учета иных налогов (налог на имущество, транспортный налог и т.п.) аналогичен порядку, который применим для других статей расходов.

3.4.5. Налоги в вопросах и результатах

При формулировке вопросов (задания на оценку) рекомендуется указывать, какие налоги и каким образом должны учитываться.

При отсутствии в вопросах (задании на оценку) указаний на способ учета налогов необходимо самостоятельно проанализировать необходимость учета отдельных налогов. При однозначных выводах по результатам такого анализа необходимо включить его в состав проведенного исследования.

В случае, если проведенный анализ показывает недостаточность данных для однозначного вывода об учете налогов, рекомендуется запросить у заказчика (суда) необходимую информацию. При сохранении неоднозначности рассчитать упущенную выгоду с учетом и без учета соответствующих налогов.

Судебная практика в части учета налогов приведена в Приложении 1.

4. Оформление результатов

4.1. Выбор формата оформления

В рамках судебного процесса эксперт или специалист готовит соответствующее заключение.

В рамках внесудебных процедур определение размера упущенной выгоды может быть оформлено в виде отчета об оценке либо внесудебного заключения специалиста.

4.2. Отчет об оценке

4.2.1. Упущенная выгода как объект оценки

В соответствии с положениями ст. 5 Закона об оценке [2] в отчете об оценке объект оценки для целей определения размера упущенной выгоды может быть сформулирован как «права требования возмещения убытков в виде упущенной выгоды вследствие нарушения …».

Возможность рыночного оборота прав требования упущенной выгоды установлена ст. 388 ГК РФ [1].

4.2.2. Упущенная выгода как иная расчетная величина

Упущенная выгода может быть определена в отчете об оценке в качестве иной расчетной величины по результатам дополнительных исследований наряду с оценкой стоимости какого-либо объекта оценки33.

4.2.3. Использование отчета об оценке

Для определения размера упущенной выгоды рекомендуется использовать отчет об оценке, когда есть достаточно исходной информации и документов для подготовки отчета об оценке с учетом требований законодательства об оценочной деятельности и отсутствует необходимость иных исследований, которые не могут быть элементами отчета об оценке.

4.3. Заключение специалиста

Для определения размера упущенной выгоды в рамках внесудебных процедур рекомендуется использовать (до)внесудебное заключение специалиста в следующих случаях:

- исходных данных недостаточно для подготовки отчета об оценке с учетом требований законодательства об оценочной деятельности;

- в рамках заключения необходимо ответить на вопросы, выходящие за периметр оценочной деятельности.

4.4. Формирование вопросов и допущений оценки

При формировании вопросов специалисту (эксперту) или предпосылок (допущений) оценки для подготовки отчета об оценке следует отразить следующие существенные составляющие:

- дата оценки (дата определения размера упущенной выгоды);

- необходимость учета фактической информации с даты нарушения до текущей даты;

- учет НДС и налога на прибыль.

Также может быть указано, какую ставку дисконтирования и/или накопления необходимо использовать для приведения денежных потоков.

5. Отдельные категории споров

5.1. Договорные споры. Общие положения

5.1.1. Основания для возмещения

Общими основаниями для возмещения упущенной выгоды, применимыми к обеим сторонам договора (например: поставка, подряд, аренда), являются:

- изменение или расторжение договора в связи с его существенным нарушением

(п. 5 ст. 453, п. 2 ст. 450 ГК РФ); - досрочное прекращение договора в связи с неисполнением (ненадлежащим исполнением) одной из сторон обязательств по нему (ст. 393.1 ГК РФ);

- предоставление недостоверных заверений об обстоятельствах, имеющих значение для заключения, исполнения или прекращения договора (п. 1 ст. 431.2 ГК РФ).

5.1.2. Замещающая сделка

В случае, если неисполнение или ненадлежащее исполнение должником договора повлекло его досрочное прекращение и кредитор заключил взамен его аналогичный договор, кредитор вправе потребовать от должника возмещения убытков в виде разницы между ценой, установленной в прекращенном договоре, и ценой на сопоставимые товары, работы или услуги по условиям договора, заключенного взамен прекращенного договора (п. 1 ст. 393.1.ГК РФ).

Аналогичные положения имеют место в международном праве: если потерпевшая сторона прекратила договор и совершила заменяющую сделку в разумный срок и разумным способом, она может получить разницу между договорной ценой и ценой заменяющей сделки, а также возмещение любого последующего ущерба (ст. 7.4.5. 6. Принципы УНИДРУА34).

Конструкция «заключение аналогичного договора» означает заключение такого же договора. Таковой может считаться заключенная кредитором в разумный срок сделка, предметом которой является аналогичное исполнение (сопоставимые товары). Замещающая сделка должна быть аналогична не только по своей правовой природе, но и преследовать те же цели, которые были установлены при заключении первоначального договора35.

5.1.3. Использование текущей цены

Если кредитор не заключил аналогичный договор взамен прекращенного договора (п. 1 ст. 393.1 ГК РФ), но в отношении предусмотренного прекращенным договором исполнения имеется текущая цена на сопоставимые товары, работы или услуги, кредитор вправе потребовать от должника возмещения убытков в виде разницы между ценой, установленной в прекращенном договоре, и текущей ценой.

Текущей ценой признается цена, взимаемая в момент прекращения договора за сопоставимые товары, работы или услуги в месте, где должен был быть исполнен договор, а при отсутствии текущей цены в указанном месте — цена, которая применялась в другом месте и может служить разумной заменой с учетом транспортных и иных дополнительных расходов (п. 2 ст. 393.1 ГК РФ).

5.2. Договор поставки

5.2.1. Убытки покупателя и поставщика

Детализация оснований для возмещения убытков представлена в таблице.

Таблица 2.1. Основания для возмещения убытков в договоре поставки

|

Убытки покупателя |

Убытки поставщика |

|

1) переданный покупателю товар изъят у него |

1) поставщику не представлена предусмотренная договором отгрузочная разнарядка (п. 3 ст. 509 ГК РФ) |

|

2) после расторжения договора в связи с нарушением поставщиком обязательства покупатель приобрел товар по более высокой цене, чем было предусмотрено договором (п. 1 ст. 524 ГК РФ)36 |

2) после расторжения договора в связи с нарушением покупателем обязательства поставщик продал товар по более низкой цене, чем было предусмотрено договором (п. 2 ст. 524 ГК РФ)37 |

|

3) после расторжения договора в связи с нарушением поставщиком обязательства текущая цена на товар, который планировал приобрести покупатель, оказалась выше цены, установленной договором, и покупатель |

3) после расторжения договора в связи с нарушением покупателем обязательства текущая цена на товар, который планировал продать поставщик, оказалась ниже цены, установленной договором, и поставщик не совершил сделку взамен расторгнутой (п. 3 ст. 524 ГК РФ) |

|

4) покупатель отказался от договора (исполнения договора) в связи с отсутствием у поставщика лицензии (членства в саморегулируемой организации), которая необходима для исполнения обязательств по договору (п. 3 ст. 450.1 ГК РФ)38 |

|

Убытков в результате расторжения договора у покупателя не возникает, если цена товара в расторгнутом договоре была ниже рыночной, а взамен была совершена сделка по рыночной стоимости39.

5.2.2. Доходы и расходы

Недополученные доходы при нарушении договора поставки могут возникнуть вследствие уменьшения объема производства и реализации, сокращения ассортимента, снижения качества продукции (работ, услуг) и др.

В практике встречаются также ситуации, когда упущенная выгода рассчитывается исходя их установленных в договоре размеров бонусов и премий (бонусы за объем продаж40).

Дополнительные расходы могут возникнуть вследствие простоя и форсирования производства, замены сырья, материалов и комплектующих изделий, устранения недостатков, возврата бракованной продукции, необходимости ускоренной доставки и др.

Расходы, связанные с приемкой некачественного товара, могут не признать убытками41.

5.3. Договор подряда

5.3.1. Убытки подрядчика и заказчика

Таблица 2.2. Основания для возмещения убытков подрядчика и заказчика

|

Убытки подрядчика |

Убытки заказчика42 |

|

1. Отказ заказчика от исполнения договора, вызванный бездействием подрядчика, в связи с нарушением подрядчиком сроков выполнения работы или таким выполнением работы, при котором становится очевидным, что она не будет закончена в срок или выполнена надлежащим образом (п. п. 2, 3 ст. 715 ГК РФ). |

1. Отказ подрядчика от исполнения договора, вызванный невыполнением заказчиком своих встречных обязанностей по нему (п. 2 ст. 719 ГК РФ)43 или непринятием заказчиком необходимых мер для устранения обстоятельств, грозящих годности работы (п. 3 ст. 716 ГК РФ). Судебная практика исходит из того, что закон

Из буквального прочтения ст. 719 ГК РФ следует, что данной нормой не предусматривается обязанность подрядчика уведомлять заказчика о приостановлении работ или о том, что он не приступил к их выполнению. Для целей применения положений ст. 719 ГК РФ суды часто указывают на обязанность подрядчика направить в адрес заказчика соответствующее уведомление, толкуя закон во взаимосвязи со ст. 716 ГК РФ48. |

|

2. Неисполнение требований заказчика об устранении недостатков результата работы в установленный заказчиком разумный срок либо выполнение работы |

2. Неисполнение заказчиком предусмотренной договором обязанности по содействию в выполнении работы (п. 1 ст. 718 ГК РФ)49. |

|

3. Участие в исполнении договора субподрядчика, привлеченного подрядчиком в нарушение требований закона или договора (п. 2 ст. 706 ГК РФ). |

3. Отказ заказчика от исполнения договора до сдачи ему результата работы (ст. 717 ГК РФ). В данном случае законом предусмотрено возмещение убытков в меньшем размере (п. 1 ст. 15 ГК РФ), возмещение убытков ограничено максимальным пределом50: подрядчик вправе потребовать возмещения убытков, причиненных прекращением договора, в пределах разницы между ценой, определенной за всю работу, и частью цены, выплаченной за выполненную работу (ст. 717 ГК РФ). |

|

4. Действия или бездействие подрядчика, повлекшие несохранность (гибель или повреждение) предоставленного заказчиком имущества (ст. 714 РФ). |

|

|

5. Отказ заказчика принять исполнение обязательств в связи с просрочкой подрядчика, вследствие которой исполнение утратило интерес для заказчика (п. 2 ст. 405 ГК РФ). |

|

|

6. Отказ заказчика от договора в связи с отсутствием у подрядчика лицензии или членства |

|

|

7. В случае если подрядчик не предупредил заказчика |

|

|

8. Если подрядчик продолжил работу, не дожидаясь истечения указанного в договоре срока, а при его отсутствии разумного срока для ответа на предупреждение или несмотря на своевременное указание заказчика о прекращении работы. |

|

При расторжении договоров подряда, заключаемых по результатам конкурентных процедур в порядке ФЗ № 44-ФЗ, в связи с односторонним отказом стороны контракта от исполнения контракта другая сторона контракта вправе потребовать возмещения только фактически понесенного ущерба, непосредственно обусловленного обстоятельствами, являющимися основанием для принятия решения об одностороннем отказе от исполнения контракта (ФЗ № 44-ФЗ).52 Неполучение оплаты за выполненные работы при расторжении контракта является для подрядчика убытками, которые подлежат возмещению в виде реального ущерба53.

В договор подряда стороны вправе включить условие об ограничении возмещения убытков (п. 1 ст. 15 ГК РФ). Ограничение возмещения возможно следующими способами:

- по составу убытков (например, может быть указано, что не подлежат возмещению упущенная выгода или определенные расходы стороны);

- по определенным основаниям, допускаемым законом (например, может быть установлено, что подрядчик не несет ответственности за недостатки результата работы, которые обнаружены после приемки).

При согласовании ограничения возмещения убытков с подрядчика необходимо учитывать, что условия договора об освобождении подрядчика от ответственности за определенные недостатки не освобождают его от ответственности, если доказано, что такие недостатки возникли вследствие его виновных действий или бездействия (п. 4 ст. 723 ГК РФ)).

5.3.2. Дискуссионные позиции

Наиболее дискуссионными вопросами при расчете упущенной выгоды в спорах по договорам строительного подряда являются:

- дата отказа от договора (являющейся началом расчетного периода). Обычно стороны спора предъявляют встречные иски с разными датами исчисления убытков. При частичном удовлетворении требований обеих сторон возникают вопросы о дате начала расчета упущенной выгоды;

- ориентация на размер сметной прибыли при оценке убытков подрядчика54.

5.4. Договор аренды

Основания для возмещения убытков арендодателя:

- с арендатора:

* арендатор пользуется имуществом не в соответствии с условиями договора аренды или назначением имущества (п. 3 ст. 615 ГК РФ);

* если после прекращения действия договора аренды арендатор возвратил арендуемое помещение не вовремя или не возвратил его, и арендодатель заключил с третьим лицом предварительный договор аренды данного имущества, который не мог быть исполнен вследствие того, что прежний арендатор не возвратил объект аренды (о приготовлениях истца по получению более выгодной для него арендной платы свидетельствует заключение предварительного договора, дополнительного соглашения к нему, заключение основного договора аренды сразу же после передачи ответчиком спорного имущества истцу, исполнение этого договора55);

- с третьих лиц – арендатор не обязан вносить арендную плату за период, в который он лишен возможности пользоваться объектом аренды по независящим от него обстоятельствам. При доказанности оснований гражданско-правовой ответственности сумма арендной платы в качестве упущенной выгоды может быть взыскана арендодателем с лица [третьего лица], действия которого привели к наступлению этих обстоятельств56.

Основания для возмещения убытков арендатора (с арендодателя):

- имущество, которое сдается в аренду, было передано арендатору без принадлежностей и/или относящихся к нему документов (технический паспорт, сертификат качества и т.п.) и без них арендатор не может пользоваться имуществом в соответствии с его назначением либо в значительной степени лишается того, на что был вправе рассчитывать при заключении договора (п. 2 ст. 611 ГК РФ);

- арендодатель не предоставил арендатору сданное внаем имущество в установленный срок (п. 3 ст. 611 ГК РФ);

- в случае обнаружения недостатков переданного в аренду имущества удовлетворение требований арендатора или удержание им расходов на устранение недостатков из арендной платы не покрывает причиненных арендатору убытков (п. 1 ст. 612 ГК РФ);

- арендодатель не предупредил арендатора обо всех правах третьих лиц на сдаваемое в аренду имущество и это привело к возникновению убытков у арендатора (ст. 613 ГК РФ);

- арендодатель нарушил обязанность по производству капитального ремонта (п. 1

ст. 616 ГК РФ); - арендодатель отказал арендатору в заключении договора на новый срок, но в течение года со дня истечения срока договора с ним заключил договор аренды с другим лицом (п. 1 ст. 621 ГК РФ);

- арендодатель отозвал предварительное согласие на совершение сделки (например, договора субаренды), что привело к возникновению убытков у ее сторон57;

- арендодателем нарушен порядок досрочного расторжения договора аренды58;

- арендодатель в период действия договоров аренды препятствовал Арендатору в использовании арендуемого имущества59,60

5.5. Недобросовестные действия при ведении переговоров

5.5.1. Основания для возмещения

Сторона, которая ведет или прерывает переговоры о заключении договора недобросовестно, обязана возместить другой стороне причиненные этим убытки как в период переговорного процесса, так и после его внезапного и необоснованного прекращения (дело (ООО) «Декорт» к (ООО) «АШАН» о взыскании убытков за недобросовестное ведение переговоров в виде упущенной выгоды61).

5.5.2. Недобросовестные действия

Недобросовестными действиями при проведении переговоров предполагаются:

1) предоставление стороне неполной или недостоверной информации, в том числе умолчание об обстоятельствах, которые в силу характера договора должны быть доведены до сведения другой стороны;

2) внезапное и неоправданное прекращение переговоров о заключении договора при таких обстоятельствах, при которых другая сторона переговоров не могла разумно этого ожидать62.

Истец должен доказать, что внезапное и неоправданное прекращение переговоров о заключении договора ответчиком произошло при таких обстоятельствах, при которых истец не мог разумно этого ожидать (подп. 2 п. 2 ст. 434.1 ГК РФ). Такое поведение ответчика презюмируется недобросовестным, то есть противоправным, нарушающим защищаемое законом особое состояние доверия добросовестного контрагента к благополучному завершению переговоров, образовавшееся от поведения другой стороны переговоров, позиционирующей себя в глазах своего контрагента как имеющую твердые намерения вступить с ним в договорные отношения.

5.6. Торги

5.6.1. Взыскание убытков участником закупки

В качестве упущенной выгоды, как правило, рассматривается прибыль, которую участник мог бы получить в случае заключения и исполнения договора с заказчиком.

Таблица 2.3. Основания для возмещения убытков участником закупки

|

Основание |

Комментарии |

|

1) участник закупки неправомерно не стал ее победителем в связи с тем, что:

|

Взыскание убытков возможно при наличии совокупности следующих обстоятельств64:

Наиболее часто встречающиеся причины отказов судов:

|

|

2) с победителем закупки неправомерно не был заключен договор в связи с тем, что:

|

Требования истца с высокой долей вероятности будут удовлетворены при наличии совокупности следующих обстоятельств:

|

|

3) взыскание упущенной выгоды с третьих лиц |

Предоставленная заказчику банковская гарантия исполнения договора не соответствовала требованиям закупочной документации, что привело к признанию победителя уклонившимся от заключения договора. Поскольку в данном случае имущественные потери победителя закупки не были связаны с нарушениями заказчика, победитель закупки предъявил требование о возмещении убытков к банку, выдавшему банковскую гарантию. Суд частично удовлетворил требование, взыскав с банка 50% расходов на оформление банковской гарантии и 50% неполученной прибыли по незаключенному договору. Уменьшение размера ответственности банка было связано с тем, что победитель закупки участвовал в согласовании условий банковской гарантии, а, следовательно, негативные последствия наступили по вине обеих сторон (статья 404 Гражданского кодекса РФ)67. |

В случае одностороннего отказа стороны контракта от его исполнения другая сторона контракта вправе потребовать возмещения только фактически понесенного ущерба. Право требовать компенсации убытков как недополученного дохода не предусмотрено. Ответственность заказчика ограничена возмещением реального ущерба, оснований для взыскания упущенной выгоды нет68. Однако данная позиция неоднозначна, так как наблюдается и противоположная судебная практика (см. п. 17 Приложения).

Определению размера убытков в большинстве случаев предшествует обращение потерпевшей стороны в Федеральную антимонопольную службу и получение решения о наличии нарушения.

5.6.2. Взыскание убытков заказчиком

Законом № 44-ФЗ предусмотрено, что при уклонении победителя конкурса от заключения контракта заказчик вправе обратиться в суд с иском о возмещении убытков, причиненных уклонением от заключения контракта в части, не покрытой суммой обеспечения заявки (напр., ч. 4 ст. 54 Закона № 44-ФЗ).

Заказчики, как правило, пытаются взыскивать разницу в цене между предложением второго участника закупки и предложением победителя с победителя закупки как свой реальный ущерб.

Однако, в основном суды отказывают в удовлетворении требований заказчиков по недоказанности совокупности факторов, в том числе:

- заключение договора со вторым участником закупки является правом, а не обязанностью заказчика. В связи с этим, если цена второго участника закупки не устраивает заказчика, он имеет право не заключать договор с ним, а провести закупку заново. Следовательно, прямая причинно-следственная связь между дополнительными расходами заказчика и действиями победителя закупки отсутствует;

- ценовое предложение второго участника закупки не превышает начальную (максимальную) цену договора. Начальная (максимальная) цена была обоснована заказчиком и является разумной ценой для заключения договора. При этом заказчик, объявляя закупку, выразил свое согласие заключить договор по цене, не превышающей начальную (максимальную) цену договора. Таким образом, при заключении договора со вторым участником закупки у заказчика не возникают убытки.

5.7. Нарушения антимонопольного законодательства

5.7.1. Типы нарушений

В общем случае есть два основных типа нарушений антимонопольного законодательства, приводящих к сходным типам финансовых потерь:

- необоснованное повышение цен, установление необоснованно высоких цен и (или) поддержание цен на завышенном уровне;

- ограничение (создание препятствий) доступа на рынок или устранение с товарного рынка конкурирующих хозяйствующих субъектов.

5.7.2. Детализация нарушений

Таблица 2.4. Нарушения антимонопольного законодательства

|

Необоснованное повышение цен, установление необоснованно высоких цен и (или) поддержание цен на завышенном уровне |

Ограничение (создание препятствий) доступа на рынок или устранение с товарного рынка конкурирующих хозяйствующих субъектов |

|

установление, поддержание монопольно высоких цен (п. 1 ч. 1 ст. 10 Закона о защите конкуренции) |

договорные отношения:

|

|

изъятие товара из обращения, если результатом такого изъятия явилось повышение цены товара (п. 2 ч. 1 ст. 10 Закона о защите конкуренции) |

недобросовестная конкуренция (ст. 14 Закона о защите конкуренции) напр., при предоставлении аналогичных услуг нарушитель незаконно использует товарный знак, знак обслуживания, фирменное наименование, коммерческое обозначение и др., сходное до степени смешения со средством индивидуализации, зарегистрированным за конкурентом. |

|

экономически или технологически не обоснованные сокращение или прекращение производства товара (п. 4 ч. 1 ст. 10 Закона о защите конкуренции) |

создание препятствий доступу на товарный рынок или выходу из товарного рынка другим хозяйствующим субъектам (п. 9 ч. 1 ст. 10 Закона о защите конкуренции) |

|

установление финансовой организацией необоснованно высокой цены финансовой услуги (п. 7 ч. 1 ст. 10 Закона о защите конкуренции) |

создание дискриминационных условий (п. 8 ч. 1 ст. 10 Закона о защите конкуренции) |

|

нарушение установленного нормативными правовыми актами порядка ценообразования (п. 10 ч. 1 ст. 10 Закона о защите конкуренции) |

установление финансовой организацией необоснованно низкой цены финансовой услуги (п. 7 |

|

манипулирование на оптовом и (или) розничных рынках электрической энергии (мощности) ценами (п. 11 ч. 1 ст. 10 Закона о защите конкуренции) |

установление доминирующим хозяйствующим субъектом монопольно низкой цены товара (п. 1 ч. 1 ст. 10 Закона о защите конкуренции) |

|

Картельные соглашения |

|

|

|

|

Вертикальные соглашения |

|

|

|

|

Согласованные действия: |

|

|

|

|

Соглашения или согласованные действия органов власти и хозяйствующих субъектов, направленные на: |

|

|

|

|

Возможно сочетание нарушений (напр., роста цен, так и возникновения препятствий для их доступа на рынок). |

|

|

Экономические эффекты |

|

|

Эффект завышенных цен Если цена товара (работы, услуги) была необоснованно завышена, то приобретатель фактически заплатил за каждую единицу купленного товара (работы, услуги) больше, чем он мог бы заплатить при отсутствии нарушения. Соответствующие убытки являются убытками, вызванными завышенными ценами. |

Эффект снижения прибыльности (рентабельности) Установление монопольно низких цен доминирующим субъектом может привести к снижению выручки его конкурентов и их невозможности покрывать свои издержки производства. И в том, и в другом случае возможно снижение рентабельности пострадавшего лица, уменьшение его рыночной доли и, возможно, выход пострадавшего лица с данного рынка в принципе. |

|

Эффект упущенных объемов Завышенная цена может повлиять на объем спроса на товар (работы, услуги), а, следовательно, сократить количество производимого товара (работы, услуги) на нижестоящем товарном рынке, которого, как и выручки, могло бы быть больше при отсутствии нарушения. |

Потеря отдачи от эффекта масштаба Понимается ситуация, когда средние издержки на производство товара (услуги) снижаются с ростом объема производства. Соответственно, чем больше объем продаж, тем дешевле обходится производство одной единицы товара (услуги). |

|

Эффект переноса издержек При повышении цены на товар (работы, услуги), его непосредственные приобретатели имеют стимул переносить часть своих возросших издержек на собственных покупателей за счет повышения своих собственных отпускных цен. Данный эффект возникает, только если приобретатели товара на рассматриваемом рынке занимают «промежуточное положение» и одновременно являются продавцами на рынке сырья. Для конечных приобретателей товара (услуги) эффект переноса отсутствует. |

Потеря отдачи от сетевого эффекта Понимается ситуация, когда товар (услуга) тем более ценны, чем больше пользователей у данного товара (услуги). Соответственно, рентабельность возрастает с ростом доли рынка. И наоборот, падение доли рынка приводит к падению рентабельности. |

5.7.3. Особенности определения размера убытков

Определению размера убытков всегда предшествует обращение потерпевшей стороны в Федеральную антимонопольную службу и получение решения о наличии нарушения.

Размер убытков, причиненных антимонопольным нарушением, может определяться посредством:

- сравнения цен до, в период и (или) после нарушения;

- анализа показателей финансового результата (рентабельности по отрасли);

- использования иных инструментов анализа рынка, в том числе его структуры69.

5.8. Внедоговорные (деликтные) споры

5.8.1. Общие положения

Основное различие между договорными и деликтными спорами состоит в источнике ожиданий/выгоды кредитора:

- договорные споры являются средством защиты кредитора от непредоставления должником обещанного и ожидаемого кредитором по договору; в этом случае источником обманутых ожиданий / упущенной выгоды служит сам недобросовестный контрагент;

- в рамках деликтного иска источник ожиданий/выгоды потерпевшего существует независимо от причинителя вреда (он причиняет вред имуществу потерпевшего и тем самым препятствует получению последним выгоды от использования этого имущества).

Внедоговорная ответственность наступает в случае:

- причинения вреда личности или имуществу гражданина либо имуществу юридического лица, когда вред подлежит возмещению в полном объеме лицом, причинившим вред (ст. 1064 ГК РФ) (деликтная ответственность);

- неосновательного приобретения или сбережения имущества за счет другого лица (ст. 1102 ГК РФ) (кондикционная ответственность).

5.8.2. Вред, причинённый окружающей среде

Размер вреда окружающей среде, причиненного нарушением законодательства в области охраны окружающей среды, определяется исходя из фактических затрат на восстановление нарушенного состояния окружающей среды, с учетом понесенных убытков, в том числе упущенной выгоды, а также в соответствии с проектами рекультивационных и иных восстановительных работ, при их отсутствии в соответствии с таксами и методиками исчисления размера вреда окружающей среде.

При этом, методик по взысканию убытков с организаций и физических лиц разработано достаточно много:

- Постановление Правительства РФ от 29.12.2018 № 1730 «Об утверждении особенностей возмещения вреда, причиненного лесам и находящимся в них природным объектам вследствие нарушения лесного законодательства»;

- Постановление Правительства РФ от 04.07.2013 № 564 «Об утверждении Правил расчета размера вреда, причиненного недрам вследствие нарушения законодательства Российской Федерации о недрах»;

- Приказ Минприроды России от 28.01.2021 № 59 «Об утверждении Методики исчисления размера вреда, причиненного атмосферному воздуху как компоненту природной среды»;

- Приказ Минсельхоза России от 31.03.2020 № 167 «Об утверждении Методики исчисления размера вреда, причиненного водным биологическим ресурсам»;

- Приказ Минприроды России от 08.07.2010 № 238 «Об утверждении Методики исчисления размера вреда, причиненного почвам как объекту охраны окружающей среды»;

- Приказ Минприроды России от 08.12.2011 № 948 «Об утверждении Методики исчисления размера вреда, причиненного охотничьим ресурсам»;

- Приказ Минприроды России от 13.04.2009 № 87 «Об утверждении Методики исчисления размера вреда, причиненного водным объектам вследствие нарушения водного законодательства»;

- Приказ МПР России от 28.04.2008 № 107 «Об утверждении Методики исчисления размера вреда, причиненного объектам животного мира, занесенным в Красную книгу Российской Федерации, а также иным объектам животного мира, не относящимся к объектам охоты и рыболовства и среде их обитания»;

- «Методические указания по оценке и возмещению вреда, нанесенного окружающей природной среде в результате экологических правонарушений» (утв. Госкомэкологией РФ 06.09.1999);

- Приказ Госкомэкологии РФ от 11.02.1998 № 81 «Об утверждении Методики исчисления размера ущерба от загрязнения подземных вод»;

- «Методика определения ущерба окружающей природной среде при авариях на магистральных нефтепроводах» (утв. Минтопэнерго РФ 01.11.1995);

- Письмо Минприроды России от 27.12.1993 № 04-25/61-5678 «О порядке определения размеров ущерба от загрязнения земель химическими веществами».

Одновременное возложение гражданской ответственности в виде возмещения вреда в денежной форме и обязанности по устранению последствий вреда почвам как объекту охраны окружающей среды посредством выполнения работ по рекультивации почв в отношении того же земельного участка на лицо, причинившее вред, не допускается70.

5.9. Незаконное владение

5.9.1. Общие положения

При виндикационном обязательстве компенсируются доходы от пользования имуществом и возмещаются убытки, при этом:

- взыскание по правилам абз. 1 ст. 303 ГК РФ допускается лишь в случае, если части имущества являются каким-либо конкретным доходоприносящим имуществом, а не разрозненными частями, самостоятельное использование которых невозможно.

- определение размера дохода от использования чужого имущества (оборудования), который незаконный владелец должен был получить от фактического обладания данным имуществом при нормальном обороте (при эксплуатации, приносящей стабильные результаты), зависит от технических и эксплуатационных характеристик имущества;

- в случае невозможности экспертной идентификации виндицируемого имущества71 в качестве экспертам следует указать на это и составить мотивированное сообщение о невозможности дачи заключения по сформулированным судом вопросам о размере дохода от использования, не конкретизированного в определении о назначении экспертизы имущества (оборудования).

Виндикационные требования могут быть заявлены собственником только в отношении индивидуально-определенной вещи72. При невозможности определения конкретного объекта виндикации невозможно установить и объем предполагаемого дохода от использования спорного имущества.

Собственник вправе потребовать возврата или возмещения всех доходов, которые лицо извлекло или должно было извлечь за время незаконного владения и за исключением затрат, указанных в таблице.

Таблица 2.5. Доходы и затраты (ст. 303 ГК РФ)

|

Доходы |

Затраты владельца |

|

|

Добросовестный |

Недобросовестный |

|

|

от добросовестного владельца - со времени, когда он узнал или должен был узнать о неправомерности владения или получил повестку по иску собственника о возврате имущества |

вправе оставить за собой произведенные им улучшения, если они могут быть отделены без повреждения имущества. Если такое отделение улучшений невозможно, добросовестный владелец имеет право требовать возмещения произведенных на улучшение затрат, но не свыше размера увеличения стоимости имущества (ч. 3 ст. 303 ГК РФ). |

|

|

от недобросовестного владельца (лицо, которое знало или должно было знать, что его владение незаконно): - за все время владения; - в случае сдачи недвижимого имущества в аренду собственником может быть предъявлен иск к арендатору, который, заключая договор аренды, знал об отсутствии у другой стороны правомочий на сдачу вещи в аренду. В случае если и неуправомоченный арендодатель, и арендатор являлись недобросовестными, они отвечают по указанному требованию перед собственником солидарно (п. 1 ст. 322 ГК РФ). Иск арендатора о возврате платежей, уплаченных за время фактического пользования объектом аренды по договору, заключенному с неуправомоченным лицом, удовлетворению не подлежит73. |

вправе требовать от собственника возмещения произведенных им необходимых затрат на имущество с того времени, с которого собственнику причитаются доходы от имущества. |

|

5.9.2. Доходы от пользования имуществом

Под доходами от использования спорного имущества понимают не любые абстрактно определяемые поступления, которые могли быть получены при эксплуатации того или иного имущества, а те поступления, которые:

- либо не могли не быть приобретены в силу особенностей имущества, либо для получения которых имелись конкретные предпосылки в виде уже заключенных договоров об использовании имущества, сложившейся и приносящей стабильные результаты практики его эксплуатации74;

- были получены от использования спорного имущества, предназначенного для коммерческой деятельности75.

5.10. Изъятие недвижимого имущества

5.10.1. Изъятие земельного участка

Основанием для возмещения убытков могут быть как правомерные, так и незаконные действия органов власти. При этом подп. 4 и 5 п. 1 ст. 57 ЗК РФ допускают неоднозначную их трактовку. Так, в судебной практике встречаются два подхода:

1) для возмещения убытков нужно установить, что власти действовали незаконно;

2) возмещение убытков, причиненных правомерными действиями.