Определение ставки дисконтирования на собственный капитал по российским данным

Версия II, доработанная 02.08.2023 с учетом результатов практической апробации.

Лаврентьев Михаил Викторович — ведущий оценщик департамента оценки ООО «Институт проблем предпринимательства», член Ассоциации «СРОО «Экспертный совет», (г. Санкт-Петербург).

Шабля Егор Ярославович — к.ф - м.н, партнер, руководитель направления оценки имущества, ООО «Институт проблем предпринимательства», член Совета и Экспертного и Методического совета Ассоциации «СРОО «Экспертный совет», преподаватель РЭУ им. Плеханова, СПбГПУ им. Петра Великого, MRICS (г. Санкт-Петербург).

Контакты для связи —eshablya@ipp.spb.ru

Введение

В практике оценки в России для дисконтирования изначально рублевых денежных потоков весьма распространено определение ставки дисконтирования на собственный капитал «по Дамодарану» — по модифицированной модели CАРМ на основе данных американского рынка:

Эта схема стала в России чуть ли не «стандартом» и из работ профессора Дамодарана практически в первозданном виде была перенесена в методические указания РАО ЕЭС, ГК Роснано, принята в задачах на квалификационном экзамене в области оценочной деятельности по направлению «оценка бизнеса» и т. д. Хотя, справедливости ради, стоит отметить, что в профессиональном сообществе всегда присутствовали противники опираться на статистику американского рынка с незапамятных времен. Однако, практика – упряма, техника за десятилетия прижилась и для ее изменения требовались существенные предпосылки.

С началом спецоперации России на Украине, введением странами коллективного Запада максимально жестких санкций против нашей страны и принятием ответных мер на них со стороны российских властей можно констатировать, что по всем сегментам рынка капитала (фондовый рынок, денежный рынок и пр.) свобода перетока между российским рынком капитала и рынками капитала стран с развитым капитализмом заметно нарушена, взаимосвязь этих рынков заметно уменьшилась (иллюстрация — запрет нерезидентам из «недружественных» стран переводить деньги на счета за рубежом, запрет допуска нерезидентов из «недружественных» стран к торгам на МосБирже, ограничения для физлиц-резидентов по вывозу валюты за рубеж и т. п.)

В этих новых реалиях авторы решили вернуться к осмыслению алгоритма расчета ставки дисконтирования [1] и пришли к выводу, что на текущий момент представляется разумным определять ставку дисконтирования для рублевых денежных потоков по отечественным данным1. Все инструменты, аналогичные используемым профессором Дамодараном, в России имеются. При этом саму схему определения ставки дисконтирования по модифицированной САРМ предлагается сохранить без изменений — она вполне проверена временем.

Расчет по российским данным

Сопоставление вариантов расчета компонентов САРМ по американским и по российским данным приведено в таблице ниже.

Таблица 1. Расчет компонентов САРМ по американским и по российским данным

|

Показатель |

Обозначение |

Расчет по версии проф. Дамодарана |

Расчет по российским данным |

|

Безрисковая ставка |

RF |

доходность на дату оценки длинных T-Bonds |

доходность на дату оценки длинных рублевых ОФЗ |

|

Доходность рынка акций |

RETE |

средняя годовая фактическая доходность по общему индексу S&P500 |

средняя годовая фактическая доходность по рублевому отраслевому индексу МосБиржи |

|

Доходность рынка безрисковых облигаций |

RETB |

средняя годовая фактическая доходность по длинным T-Bonds |

средняя годовая фактическая доходность по индексу МосБиржи длинных рублевых ОФЗ |

|

Рыночная премия |

ERP |

ERP = RETE − RETB |

|

|

Исходная бета |

raw beta |

отраслевая бета |

1,0 |

|

Исходный леверидж |

raw D/E |

отраслевой леверидж |

|

|

Исходная эффективная ставка налога на прибыль |

raw t |

отраслевая ставка налога |

|

|

Страновая премия |

S1 |

спред доходностей валютных облигаций России и T‑Bonds |

учтена в безрисковой ставке |

|

Премия за размер |

S2 |

по данным Kroll (ранее Ibbotson) |

модифицированная модель |

Безрисковая ставка

Доходность к погашению ОФЗ на дату оценки — истинная оценка номинальной безрисковой рублевой ставки (RF), поскольку:

- обращена в неизвестное будущее;

- формируется в «стакане» биржи, где участники рынка реально рискуют своими реальными деньгами;

- ОФЗ по факту не несут риска дефолта, так как номинированы в рублях, а не в инвалюте.

Сведения о доходностях ОФЗ доступны на сайте ЦБР в свободном доступе.

Доходность рынка акций

Доходность рынка акций (RETE) — определяется по соответствующему отраслевому рублевому индексу полной доходности МосБиржи, например:

- MEOGTR — индекс полной доходности нефти и газа;

- MEEUTR — индекс полной доходности электроэнергетики;

- MEMMTR — индекс полной доходности металлов и добычи;

- MEFNTR — индекс полной доходности финансов и т. д.

Значения отраслевых индексов акций доступны на сайте МосБиржи в свободном доступе.

Доходность рынка безрисковых облигаций

Доходность рынка безрисковых облигаций (RETB) — определяется по индексу МосБиржи совокупного дохода государственных облигаций сроком более 5 лет (код индекса — RUGBITR5+).

Данные сведения доступны на сайте МосБиржи в свободном доступе.

Рыночная премия

Рыночная премия (ERP) — определяется как разница RETE и RETB.

Для более корректного учета предлагается использовать только данные текущей долгосрочной волны роста на фондовом рынке (или последней такой волны — если на дату оценки рынок находится в долгосрочном снижении — чтобы не планировать отрицательную доходность на капитал).

Представляется, что последняя волна долгосрочного роста на фондовом рынке России началась 15.01.2016 г. (через год после падения рубля в конце 2014 г.) и продолжалась вплоть до 18.02.2022 г. (дата признания Россией независимости ДНР и ЛНР). В настоящее время на фондовом рынке России, вероятно, наблюдается консолидация перед началом новой долгосрочной волны роста (см. рис. 1).

Рис. 1. Динамика российского фондового рынка

За указанный период индекс гособлигаций RUGBITR5+ вырос с 349 до522 пунктов (+7,9% в год), индекс акций МосБиржи полной доходности MCFTR вырос с 2169 до 6530 пунктов (+22,1% в год), индекс акций МосБиржи нефти и газа MEOGTR вырос с 4758 до 12755 пунктов (+19,1% в год), индекс акций МосБиржи электроэнергетики MEEUTR вырос с 989 до 2680 пунктов (+20,3% в год) и. т. д. Соответственно, за последнюю волну роста рынка рыночная премия (ERP) по всему рынку составила 14,3%, по отрасли нефти и газа — 11,3%, по электроэнергетике — 12,5% и т. д.

Коэффициенты бета

Исходная бета (raw beta) — ее вычисление на практике производится на базе результатов регрессии ретроспективной доходности акций компаний-аналогов к доходности принятого фондового индекса. Данный подход распространен очень широко, однако, он обладает рядом существенных недостатков, например, описанных в работе [2], как-то — подобные регрессии в подавляющем большинстве случаев статистически незначимы, поскольку их коэффициенты детерминации очень малы; значения бета очень сильно зависят от временной и индексной базы расчета; значения бета (рассчитанные по одинаковой методологии) очень сильно варьируются со временем. Указанные выше недостатки регрессионных бета на практике приводят к тому, что им очень трудно доверять.

Автором статьи [2] профессором Фернандесом произведено исследование корреляции ежегодных доходностей 30 компаний из индекса Dow Jones с доходностью рынка (RM) и с величиной beta × RM, при этом доходность рынка определялась на базе индекса S&P500. В результате исследования установлено, что корреляция ежегодных доходностей акций компаний значительно выше с величиной RM (здесь бета фактически равна 1) чем с величиной beta × RM. Таким образом, для целей оценки требуемой нормы отдачи на капитал на практике предпочтительнее принимать величину raw beta равной 1, чем пользоваться регрессионными бетами [3].

С учетом сказанного, расчет рыночной премии (ERP) предлагается производить на базе отраслевого фондового индекса (см. выше), и значение величины raw beta (bM) принимать равной 1 в допущении о том, что в теории курс акций типичной фирмы в отрасли (со среднеотраслевой структурой капитала D/E) должен в точности следовать за соответствующим отраслевым индексом:

bM=1

Как нам думается, принятая методология фактически определяет ту же величину, что и у проф. Дамодарана, поскольку у последнего путем перемножения ERP рынка на отраслевую бету тоже фактически определяется ERP для отрасли (у нас последняя определяется «в лоб» по индексу отрасли).

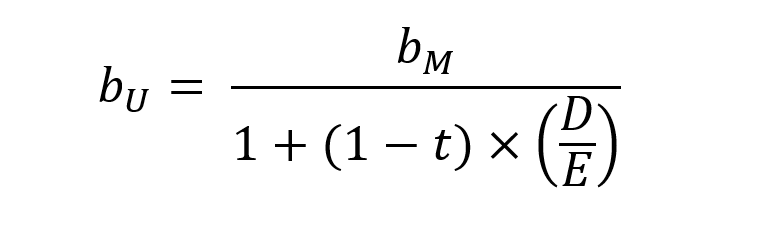

Бездолговая бета (unlevered beta) служит показателем предпринимательского риска в отрасли. В теории, для всех компаний из одной отрасли данный показатель — одинаков, при этом он весьма стабилен во времени. Бездолговая бета определяется по привычной формуле:

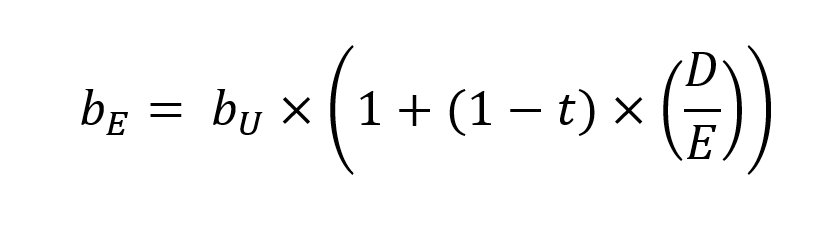

Долговая бета (beta equity) для оцениваемой компании определяется из этой же формулы:

Леверидж и ставка налога на прибыль

Исходные показатели левериджа (D/E) и эффективной ставки налога на прибыль (t) принимаются на уровне средних значений соответствующих величин компаний из отрасли, определенных по данным ближайшей к дате оценки финансовой отчетности таких компаний, публикуемой в открытом доступе.

На практике эффективная ставка налога на прибыль в большинстве отраслей чаще всего близка к номинальной ставке налога на прибыль (в 2022 году — 20%), поскольку для того, чтобы они заметно отличались, вся отрасль в целом должна быть «выбита» из «нормального» процесса формирования финансовых результатов действующих в ней компаний.

В полном соответствии с общепринятой процедурой исходные отраслевые показатели левериджа и эффективной ставки налога на прибыль используются для целей перехода от raw beta (bM) к unlevered beta (bU). Переход от unlevered beta (bU) к значениям equity beta (bE) выполняется с использованием D/E и эффективной ставки налога на прибыль для оцениваемой компании.

Премия за страновой риск

Поскольку безрисковая ставка определена нами на базе доходности рублевых ОФЗ, то в ней уже учтена премия за страновой риск, так что ее отдельный учет — не требуется.

Премия за размер

Премия за размер принимается по адаптированным данным известных справочников компании Kroll (ранее — Duff & Phelps, Ibbotson Associates). Компания Kroll определяет премии за размер на фондовом рынке США как превышение фактической доходности акций анализируемых компаний над ее оценкой по САРМ, при этом расчетные премии демонстрируют заметную стабильность во времени. Группировка компаний осуществляется по десятибалльной шкале от наиболее крупных к более мелким по капитализации компании.

Представляется, что логика функционирования отечественного фондового рынка и рынков стран запада в целом должна совпадать, соответственно премия за размер должна существовать и в России. Однако, различия состояний экономик России и США и относительная нестабильность курса рубля зачастую приводят тому, что довольно крупные российские компании попадают в нижние десятичные группы, построенные на основе анализа капитализации фондового рынка США.

С учетом вышесказанного, была произведена группировка всех российских компаний, акции которых торгуются на Мосбирже (191 компания), по десятичным группам с сохранением структуры группировки Kroll, но по данным о капитализации российского фондового рынка на 30.09.2022 г. Премии за размер для полученных десятичных групп, в первом приближении, принимаются по данным Kroll.

Таблица 2. Премия за размер

|

Группа компаний |

США, рыночная капитализация компаний, млн долл. |

Россия, рыночная капитализация компаний, млн руб. |

Премия за размер, % |

|

Усредненно |

|||

|

Mid-Cap (группы 3—5) |

2 446 — 13 178 |

6 538 — 35 239 |

0,78 |

|

Low-Cap (группы 6—8) |

452 — 2 445 |

1 206 — 6 537 |

1,43 |

|

Micro-Cap (группы 9—10) |

2 — 452 |

0 — 1 205 |

3,21 |

|

Детализация |

|||

|

1 группа |

29 025 — 1 966 078 |

77 618 — 5 257 650 |

−0,22 |

|

2 группа |

13 178 — 28 808 |

35 240 — 77 617 |

0,49 |

|

3 группа |

6 743 — 13 177 |

18 032 — 35 239 |

0,71 |

|

4 группа |

3 861 — 6 710 |

10 325 — 18 031 |

0,75 |

|

5 группа |

2 445 — 3 836 |

6 538 — 10 324 |

1,09 |

|

6 группа |

1 591 — 2 444 |

4 255 — 6 537 |

1,37 |

|

7 группа |

911 — 1 591 |

2 436 — 4 254 |

1,54 |

|

8 группа |

451 — 911 |

1 206 — 2 435 |

1,46 |

|

9 группа |

190 — 451 |

508 — 1 205 |

2,29 |

|

10 группа |

2 — 189 |

0 — 507 |

5,01 |

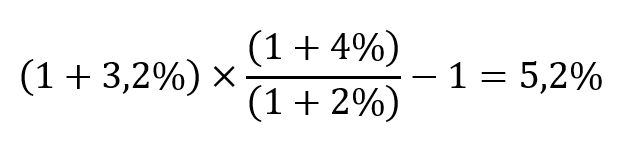

Поскольку премия за размер определена по американским данным, то, строго говоря, требуется ее адаптация для рублевых денежных потоков. Данную трансформацию можно выполнить по известной формуле Фишера на базе уровней долгосрочной прогнозной инфляции в России и США. Например, на весну 2023 г. последняя для России составляет 4% по данным МЭР РФ, для США — 2% по данным EIU, так что пересчитанная рублевая премия за размер составляет:

В дальнейшем планируется развитие методологии определения премии за размер для России, в том числе — по возможности реализации методологии определения премии за размер компании Kroll полностью на российских данных.

Основные обозначения

CAPM — модель ценообразования финансовых активов;

E —рыночная стоимость собственного капитала (equity) компании;

D — рыночная стоимость долга (debt) компании;

KE — ставка дисконтирования на собственный капитал «долговой» (levered) компании;

KU — ставка дисконтирования на собственный капитал «без-долговой» (unlevered) компании;

RF — безрисковая ставка;

ERP — рыночная премия за риск акционерного капитала (equiy risk premium);

bE — бета долговой компании (equity beta);

bU — бета без-долговой компании (unlevered beta);

bM — отраслевая бета (raw beta)

Список литературы

1. Ансей Т. (реферат Лаврентьев М.В.) «Оценка фирмы: налоговые щиты и ставки дисконтирования». // Имущественные отношения в РФ №6 (201), 2018

2. Fernandez P. «On the Instability of Betas». // IESE Business School — University of Navarra. Working Paper №548, 2004.

3. Fernandez P., Bermejo V. «Beta=1 does a Better Job than Calculated Betas». // IESE Business School — University of Navarra. Working Paper № 825, 2009.

Сноски

1) Авторы выражают благодарность коллегам из Ассоциации «СРОО «Экспертный совет» и ООО «Институт проблем предпринимательства» за активное участие в обсуждении данной проблематики.