Новости

Актуализировали методические разъяснения по определению экономического (внешнего) обесценения электросетевого имущества

Методический совет Ассоциации выпустил обновление Методических разъяснений по определению экономического обесценения электросетевого имущества МР–8/23 от 20.12.2023.

Документ развивает положения предыдущей версии с учётом практической апробации, которая проходила с 20.12.2023 по 25.03.2026. В ходе практического применения МР подтвердили свою востребованность и эффективность, однако была выявлена целесообразность дополнительной детализации отдельных положений. Актуализированный проект был доработан Методическим советом с учетом накопленного опыта и обсужден с профессиональным сообществом — в том числе в профильной группе «Экспертного совета» в Telegram.

В новой редакции уточнён перечень внешних факторов – добавлены тарифное регулирование, отраслевая переориентация, законодательные ограничения. Введены рекомендации по учёту приказа Минэнерго №131 (укрупнённые нормативы цены строительства). Отдельным разделом выделены типичные ошибки оценщиков: неучёт региональной специфики, фактического состояния активов, прогнозных изменений тарифов и состава затрат. Методическая основа МРз может быть также использована для определения экономического обесценения иного специализированного имущества.

МЕТОДИЧЕСКИЕ РАЗЪЯСНЕНИЯ

по определению экономического обесценения электросетевого имущества

1. Методические разъяснения (МРз) носят рекомендательный характер и предназначены для подготовки отчетов об оценке, заключений эксперта по результатам судебной оценочной экспертизы (экспертизы на установление стоимости)1, заключений специалиста, а также рецензий на заключения. МР развивают положения [7] по результатам их практической апробации.

2. Пунктом 33 ФСО V [3] установлено, что экономическое (внешнее) обесценение (износ, устаревание) представляет собой снижение стоимости объекта, вызванное факторами, внешними по отношению к объекту, экономическими и (или) локальными факторами, в частности: избыток предложения подобных объектов на рынке, снижение спроса на производимую с использованием объекта продукцию, рост издержек производства, неблагоприятное влияние изменений факторов, характеризующих окружение объекта недвижимости, тарифное регулирование, отраслевая переориентация, законодательные ограничения, сложности с транспортировкой и т.п.. Действие данного вида обесценения может быть временным или постоянным.

3. Электросетевое имущество2, как правило, имеет явно выраженный признак экономического обесценения – тарифное регулирование, в рамках которого предельный размер тарифов за использование такого имущества (доходов от эксплуатации имущества) нормативно ограничен и зачастую не обеспечивает возврат капитала и/или отдачу (доход) на капитал.

На практике электросетевое имущество может создаваться / использоваться в рамках деятельности, которая изначально не предполагает возврат капитала и отдачу на капитал такого имущества. Например, для электроснабжения небольшого населенного пункта в условиях отсутствия альтернативы или для обеспечения обороноспособности страны. В указанных примерах решение о создании / использовании имущества принимается на основе неэкономических критериев эффективности (выполнение социальных обязательств и т.д.). Подобные критерии не подлежат учету при определении стоимости в соответствии с положениями ст. 3 Закона об оценке [2].

4. Основными методами расчетного обоснования величины экономического (внешнего) обесценения являются:

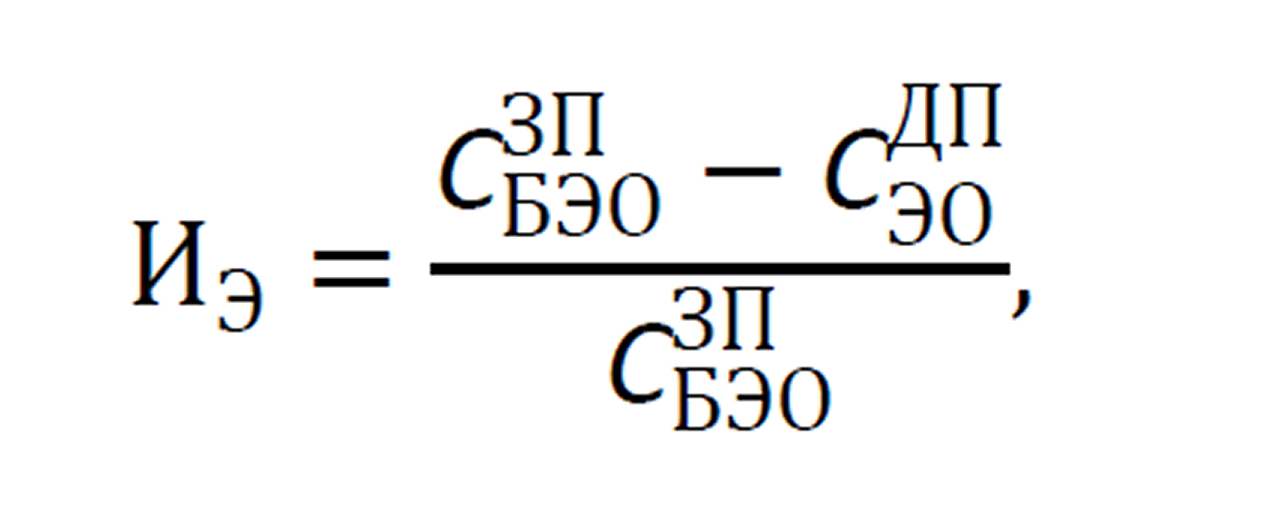

4.1. Сравнение стоимости имущества, полученной затратным подходом к оценке (раздел IV ФСО V) без учета экономического обесценения, и стоимости данного имущества, полученной доходным подходом к оценке (раздел III ФСО V).

где:

ИЭ — экономическое обесценение, %;

CБЭОЗП — стоимость имущества без учета экономического обесценения, полученная затратным подходом, ден.ед.;

CЭОДП — стоимость имущества с учетом экономического обесценения, полученная доходным подходом, ден.ед.

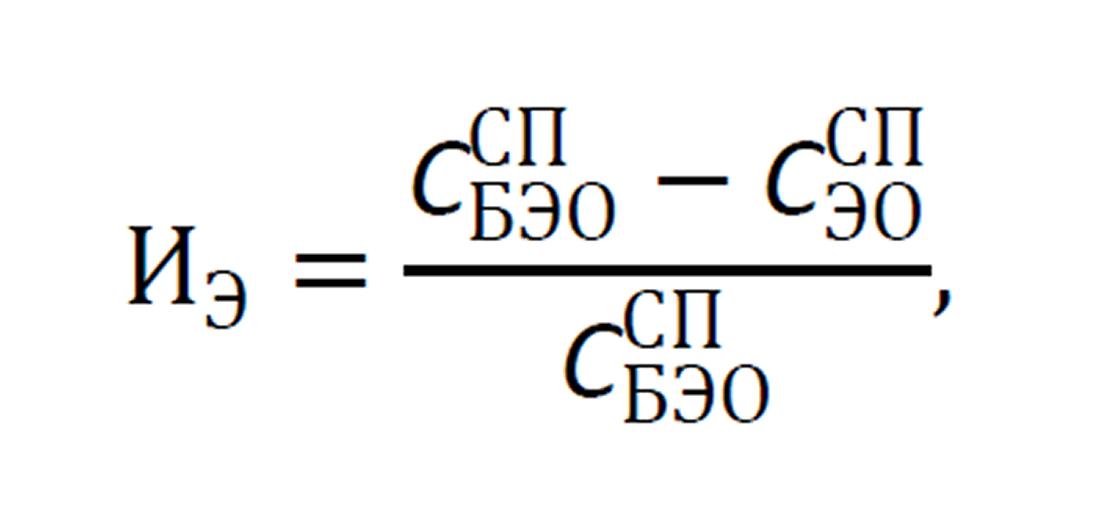

4.2. Метод парного сравнения продаж – анализ соотношения стоимостей аналогичного имущества с/без признаков экономического обесценения, полученных по сравнительному подходу к оценке (раздел II ФСО V).

где:

CБЭОСП — стоимость аналогичного имущества без признаков экономического обесценения, полученная по сравнительному подходу, ден.ед.;

CЭОСП — стоимость аналогичного имущества с признаками экономического обесценения, полученная по сравнительному подходу, ден.ед.

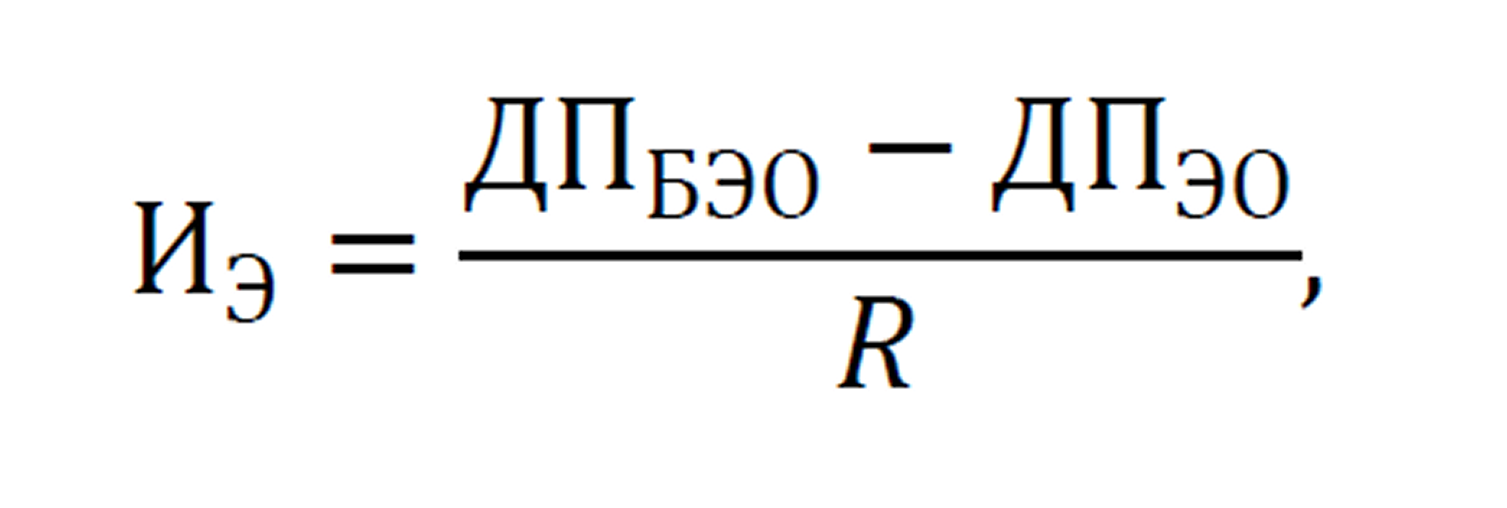

4.3. Метод капитализации (дисконтирования) потерь – определение текущей стоимости разницы в доходах от аналогичного имущества с/без признаков экономического обесценения.

где:

ДПБЭО — денежный поток имущества без учета экономического обесценения, ден.ед.;

ДПЭО — денежный поток имущества с учетом экономического обесценения, ден.ед.;

R — ставка капитализации, доли ед.

5. Как правило, конъюнктура рынка и имеющаяся в распоряжении Оценщика информация таковы, что:

5.1. Для определения экономического обесценения электросетевого имущества следует использовать метод, указанный в п. 4.1, поскольку он позволяет учесть специфику денежных потоков, связанных с конкретным имуществом, с учетом ограничений, вызванных тарифным регулированием.

5.2. Применение остальных методов невозможно или обеспечивает меньшую точность:

- метод парного сравнения продаж – отсутствует достаточное количество объектов-аналогов, либо они существенно различаются с объектом оценки;

- метод капитализации (дисконтирования) потерь – отсутствуют данные о прогнозной величине денежных потоков без учета влияния экономического обесценения или определение данной величины характеризуется высокой трудоемкостью / погрешностью / использованием большого количества существенных допущений.

5.3. При определении величины затрат на замещение (воспроизводство) электросетевого имущества рекомендуется учитывать положения профильного приказа Минэнерго России от 26.02.2024 №131 [5], положения которого в т.ч. используются электросетевыми компаниями при защите инвестиционных программ в тарифных решениях в Федеральной антимонопольной службе.

6. Методы установления тарифов и принципы в электросетевой деятельности закреплены в Постановлении Правительства о ценообразовании в электроэнергетике [4]. В соответствии с п. 12 Постановления Правительства о ценообразовании в электроэнергетике применяются следующие методы определения размера тарифа:

- метод экономически обоснованных расходов («Затраты +»);

- метод долгосрочной индексации необходимой валовой выручки (ИНВВ);

- метод доходности инвестированного капитала (RAB);

- метод индексации тарифов;

- метод сравнения аналогов.

7. Величины экономического обесценения электросетевого имущества определяются с учетом действующего законодательства в области электросетевой деятельности и принимаемых тарифных решений в конкретном регионе (регионе расположения электросетевого имущества). В зависимости от региона методы расчета тарифа для сетевой организации имеют специфику в части размера прибыли электросетевой компании и перечня расходов, которые можно компенсировать за счет тарифа.

8. Распространенные специфические ошибки при определении величины экономического обесценения электросетевого имущества:

- неучет фактора локального расположения объекта оценки (например, выбранного метода тарифного регулирования, размера утверждаемых в регионе параметров необходимой валовой выручки (НВВ), степени загрузки активов

в соответствии с профильными Методическими указаниями от 24.12.2014 №2390-э [6]); - неучет фактического состояния объекта оценки, в т.ч. в части прогнозных вложений на поддержание его работоспособности;

- неучет прогнозного изменения действующих тарифов, информация о которых уже была известна на дату оценки;

- неучет состава затрат, характеризующего используемый в расчетах показатель стоимости строительства3, и его соотношения с составом затрат, необходимым для создания объекта оценки (проектные-изыскательские работы, материалы, работы, накладные расходы, норма прибыли);

- неучет существенных различий между объектом-аналогом и объектом оценки (в т.ч. в датах оценки и дате оферты)

Источники:

1. Федеральный закон «О государственной судебно-экспертной деятельности в РФ» от 31.05.2001 №73-ФЗ.

2. Федеральный закон "Об оценочной деятельности в Российской Федерации" от 29.07.1998 N 135-ФЗ.

3. Федеральный стандарт оценки «Подходы и методы оценки (ФСО V)», утвержденный приказом Минэкономразвития России от 14.04.2022 № 200.

4. Постановление Правительства РФ № 1178 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике» от 29.12.2011.

5. Министерство энергетики Российской Федерации. Приказ от 26.02.2024 N 131 «Об утверждении укрупненных нормативов цены типовых технологических решений капитального строительства объектов электроэнергетики в части объектов электросетевого хозяйства».

6. «Методические указания по учету степени загрузки объектов электросетевого хозяйства при формировании тарифов и (или) их предельных минимальных и (или) максимальных уровней на услуги по передаче электрической энергии», утв. приказом Федеральной службы по тарифам от 24.12.2014 N 2390-э.

7. Методические разъяснения по определению экономического обесценения электросетевого имущества МР–8/23 от 20.12.2023 // https://srosovet.ru/press/news/191223/ .

Сноски

1 в части, не противоречащей Закону о судебно-экспертной деятельности [1]

2 линии электропередачи, силовые подстанции и т.п.

3 например, в форме рыночных данных (расценок) затрат строительных компаний на единицу объема строительства аналогичных объектов