Новости

Практические рекомендации по установлению диапазонов стоимости, полученной различными подходами или методами

Скачать текст статьи.

1. Введение

20 мая 2015 года Приказами Минэкономразвития России были утверждены новые редакции трех базисных федеральных стандартов оценки – ФСО №1-3. НП «СРОО «Экспертный совет» подробно освещало процесс разработки указанных документов, обращая внимание профессионального оценочного сообщества на их проблемные положения [1].

К сожалению, по причине низкой активности сообщества устранить все проблемные положения не удалось. Настоящая статья посвящена анализу неприметного, на первый взгляд, пункта 25 ФСО №1 [2], своеобразного «пасхального яйца» новой серии федеральных стандартов оценки. Дословно он звучит следующим образом:

«В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии)».

Обратим внимание, что данное положение появилось «из ниоткуда», уже после окончания работы Рабочей группы при Минэкономразвития России, в которой разрабатывалась новая редакция ФСО №1.

Реконструируем смысл указанного пункта стандарта:

- В отчете об оценке должен быть отображен некий анализ и причина расхождения результатов, полученных как по различным подходам, так и методам оценки.

- Это нужно делать только при существенном расхождении указанных результатов – из отчета об оценке должно быть понятно, существенно ли отличаются результаты или нет.

- Критерий существенности расхождения результатов привязан к «границам диапазона стоимости», полученной при применении другого подхода (методов).

- Следовательно, в отчете об оценке должны быть указаны границы данных диапазонов, поскольку без этого не будет понятно, существенно расхождение или нет (естественно, это справедливо для ситуации, когда в отчете об оценке применено более одного подхода к оценке).

Учитывая введенное п. 30 ФСО №7 [3] требование приведения суждения о возможных границах интервала, в котором может находиться итоговая величина стоимости объекта оценки, получается трехуровневая конструкция: диапазоны (методов) → диапазоны (подходов) → интервал (итоговой величины стоимости объекта оценки).

В этой связи у практикующего Оценщика должны возникнуть следующие вопросы:

- Что такое «диапазон»? Чем «диапазон» из ФСО №1 отличается от «интервала» из ФСО №7?

- В чем содержательная часть указания диапазонов в подходах (методах)?

- Как определить и как указать в отчете об оценке диапазон стоимости по подходам (методам)?

Рассмотрим все эти вопросы на примере подходов оценки, при этом все результаты анализа могут быть использованы также для методов оценки.

2. Что такое «диапазон»

Содержание понятия «интервал» было подробно рассмотрено в [4] – это множество вещественных чисел, обладающее тем свойством, что вместе с любыми двумя числами содержит любое, лежащее между ними. Как правило, данный термин используется в литературе по математическому анализу.

В табл. 1 приведены наиболее распространенные определения термина «диапазон».

Таблица 1.

Распространенные определения термина «диапазон»

Можно сделать вывод, что термины «диапазон» и «интервал» в целом являются синонимами, в частности это подтверждается [5]. При этом сфера их использования несколько отличается:

- «интервал» – чаще используется применительно к математическим задачам;

- «диапазон» – к описанию волновых колебаний (голос, музыка, радиочастоты), а также чаще используется в переносном значении в повседневной речи.

3. В чем содержательная часть указания диапазонов в подходах?

В некоторых отчетах об оценке результаты расчета стоимости, полученные по различным подходам и/или методам оценки, значительно отличаются.

Причиной появления подобного отличия в большинстве случаев являются ошибки в отчете об оценке, реже объективные основания в виде невозможности учета какого-либо ценообразующего фактора или высокой степени неопределенности исходных данных. Поэтому значительные расхождения результатов в первую очередь сигнализируют о необходимости внимательного анализа и проверки проведенных расчетов. Вопросы выявления ошибок (инструментов искажения стоимости) подробно рассмотрены в [7].

В этой связи возникают следующие вопросы:

- Можно ли согласовывать объективно полученные существенно различающиеся результаты расчетов?

- Что считать существенным различием?

Ответ на данный вопрос может быть получен только на основе качественного анализа конкретной ситуации (качества исходных данных, использованной методологии, особенностей объекта оценки и рынка).

В условиях, когда законодательно невозможно установить границы подобного разброса [6], бороться с подобным инструментом искажения стоимости было достаточно проблематично.

В п. 25 новой редакции ФСО № 1 закреплен один из возможных критериев существенности отличия – он привязан к границам интервалов, – а также установлено требование по анализу причин существенного отличия результатов.

Целесообразность требования от Оценщика указывать такое количество диапазонов и интервалов достаточно спорна. Доводя данный тренд до абсурда, можно спрогнозировать, что в будущем в отчете об оценке будет необходимо указывать и обосновывать диапазоны для каждого из ценообразующих параметров. В этой части авторы считают, что правильным было бы ограничиться только указанием интервалов для итогового результата стоимости, а оценку существенности расхождений проводить на основе качественного анализа вышеуказанных критериев. Вместе с тем, учитывая, что данный пункт уже появился в ФСО, необходимы простые практические рекомендации по его реализации.

4. Как определить диапазон стоимости по подходу?

Экономическая и математическая сущность диапазона стоимости, полученной при применении разных подходов (методов), идентична сущности интервала, в котором может находиться итоговая величина стоимости объекта оценки. Поясним данный тезис.

Во-первых, возможна ситуация, когда стоимость объекта оценки определена по единственному методу в рамках одного подхода к оценке. Очевидно, что в этом случае «диапазон» совпадет с «интервалом».

Во-вторых, в [4] были подробно описаны причины разброса цен (рыночный и объектный аспекты, погрешность расчетов), которые едины для всех вариантов поведения рыночного субъекта, чье поведение моделируется при определении стоимости. Например:

- при оценке здания рыночная волатильность, связанная с недостаточной информированностью продавца, будет проявляться во всех подходах к оценке: затратный – цены на строительные материалы и работы, прибыль предпринимателя; сравнительный – цены объектов-аналогов, величины корректировок; доходный – ставки арендной платы за объекты-аналоги, прогнозы, величина рисков;

- причины накопления погрешности расчетов не имеют специфики в зависимости от конкретной модели расчета (подхода к оценке).

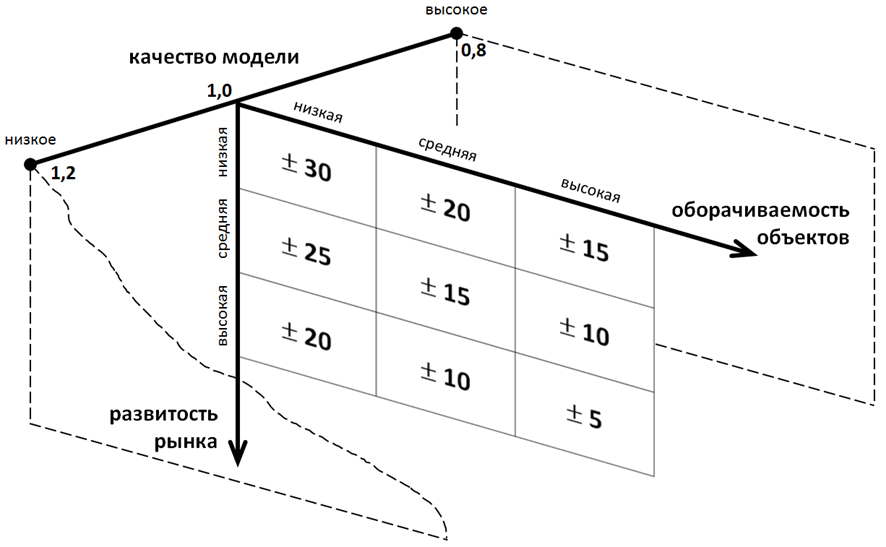

Таким образом, применительно к границам диапазона стоимости, полученной при использовании подхода (метода) оценки, справедливы все положения, изложенные в отношения интервала, в котором может находиться итоговая величина стоимости объекта оценки. Это значит, что может быть использована модифицированная 3D-матрица интервалов (диапазонов) стоимости, пример которой применительно к оценке недвижимости был предложен в [4] на основе анализа значительного массива отчетов об оценке, выполненных в 2002 – 2015 годах, рис. 1.

Рис. 1. Модифицированная 3D-матрица интервалов (диапазонов) стоимости, %

Характеристика развитости рынка:

- низкая – депрессивные регионы; объекты на значительном удалении от региональных центров;

- средняя – региональные центры;

- высокая – города-миллионники, крупные городские агломерации.

Характеристика оборачиваемости объектов:

- низкая – крупные объекты коммерческой недвижимости, объекты с уникальными характеристиками;

- средняя – коммерческая недвижимость среднего масштаба;

- высокая – стандартные квартиры и коммерческие объекты малого масштаба.

Качество модели является интегральным показателем, зависящим от следующих основных аспектов:

- качества исходной информации по параметрам расчета – информация может быть фактической (например, площадь объекта по данным документов технического учета), оценочной (например, среднее значение операционных расходов по аналитическим данным для объектов подобного класса) и прогнозной.

Напомним, что отчеты об оценке могут соответствовать требованиям законодательства об оценочной деятельности и основываться на информации различного качества (детализации), естественно, с учетом основополагающего принципа существенности [6]. Например, в одном отчете об оценке – в доходном подходе величина операционных расходов типичного офисного помещения определена как середина соответствующего рыночного диапазона (40 – 60 ед. → 50 ед.). В другом отчете об оценке – на основе детальной информации о параметрах эксплуатации объекта оценки текущим собственником Оценщик обоснованно уточняет величину операционных расходов внутри рыночного диапазона на отметке 55 ед. (величина обусловлена, например, повышенными потерями тепла в связи с особенностями заполнения оконных проемов, что может быть отслежено по счетчикам системы отопления).

- количества параметров в расчетной модели – табл. 2;

- характера взаимного влияния параметров расчета в расчетной модели (аддитивное, мультипликативное влияние и пр.).

Величина данного показателя определяется Оценщиком экспертно на основе анализа указанных качественных показателей. Проведенный анализ показывает, что в большинстве случаев значение показателя «качество модели» лежит в диапазоне 0,8 – 1,2.

Таблица 2.

Примеры расчетных параметров

|

Подход к оценке |

Параметр |

|

затратный |

|

|

сравнительный |

|

|

доходный |

|

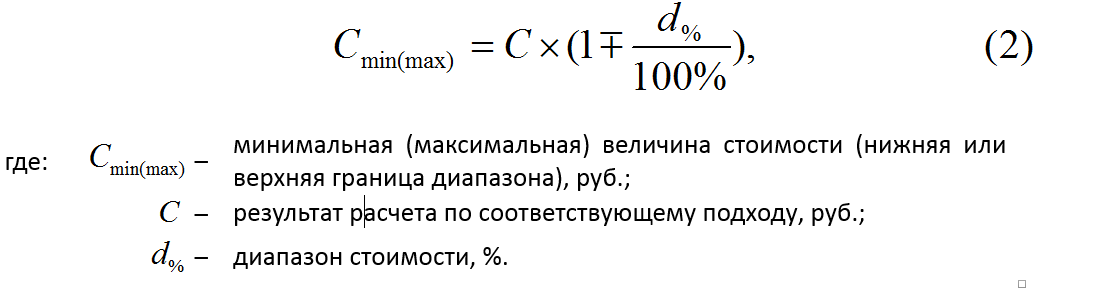

Итоговый диапазон определяется по следующим формулам:

Итоговый алгоритм определения границ диапазонов:

- Шаг 1. Определение диапазона стоимости, зависящего от развитости рынка и оборачиваемости объекта оценки (рис. 1).

- Шаг 2. Определение показателя качества модели (рис. 1).

- Шаг 3. Определение диапазона по формуле (1).

- Шаг 4. Определение границ диапазона по формуле (2).

- Шаг 5. Анализ и установление причин расхождения (при необходимости).

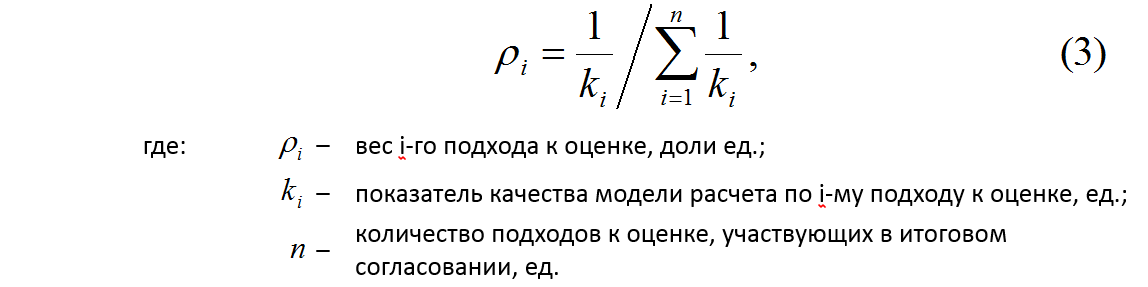

Предложенный в настоящих рекомендациях алгоритм может быть также использован для обоснования весовых коэффициентов при согласовании результатов оценки, полученных отдельными подходами. Весовые коэффициенты могут быть определены на основе показателей качества модели (обратные величины):

Отметим, что предложенная модель в общем виде может быть использована не только для определения границ диапазонов при оценке недвижимости, но и при оценке других видов объектов оценки. Для этих целей при необходимости следует адаптировать предложенную шкалу к особенностям рынка конкретного типа объектов оценки или предложить свою шкалу, основанную на соответствующих статистических данных. При этом адаптация шкалы должна основываться на анализе следующих аспектов:

- уникальности объекта и наличия на рынке «товаров-заменителей»;

- характеристик составных частей объекта оценки (например, при оценке пакетов акций и долей участия – характеристик основных активов и обязательств);

- динамики развития целевых сегментов рынка (отраслей).

5. Преобразование диапазонов подходов в интервал итоговой стоимости

Стоимость, полученная по отдельным подходам к оценке, может находиться в границах либо вне границ диапазонов стоимости, полученной по другим подходам к оценке.

5.1. При попадании стоимостей, полученных по отдельным подходам к оценке, в границы диапазонов стоимостей, полученных по другим подходам к оценке, границы интервала, в котором может находиться итоговая величина стоимости объекта оценки (п. 30 ФСО №7), могут быть определены следующим образом:

- Вариант 1 – как крайние границы диапазонов стоимости подходов (в этом случае интервал будет шире и вероятность попадания стоимости в полученный интервал выше);

- Вариант 2 – на основе средней величины диапазонов подходов. Итоговый интервал стоимости получается по следующей формуле:

5.2. Причины непопадания стоимостей, полученных по отдельным подходам к оценке, в границы диапазонов стоимостей, полученных по другим подходам к оценке, могут быть следующие:

- при реализации подходов к оценке допущены ошибки технического или методического характера;

- допущена ошибка при определении границ диапазонов;

- имеющаяся информация не позволяет учесть один или несколько ценообразующих параметров в рамках конкретного подхода к оценке (метода оценки) или такой учет нецелесообразен, поскольку приводит к вырождению подхода к оценке или характеризуется высокой погрешностью.

Третий вариант требует дополнительного комментария.

Возможна ситуация, когда расхождение стоимостей (непопадание в границы диапазонов стоимости, полученной по другим подходам) может иметь объективный характер и возможно согласование таких стоимостей для определения итоговой величины рыночной стоимости после соответствующего анализа с установлением причин расхождений (согласно п. 25 ФСО №1). В таких ситуациях целесообразно обращать внимание не только на попадание полученных промежуточных результатов в диапазоны стоимости, полученных по другим подходам, но и также на пересечение, либо непересечение самих диапазонов. Случаи непопадания стоимости подхода в диапазон других подходов целесообразно делить на случаи, когда диапазоны стоимостей, полученных отдельными подходами:

- пересекаются;

- не пересекаются.

В первом случае, несмотря на существенность расхождения промежуточных результатов, они могут быть согласованы после соответствующего анализа.

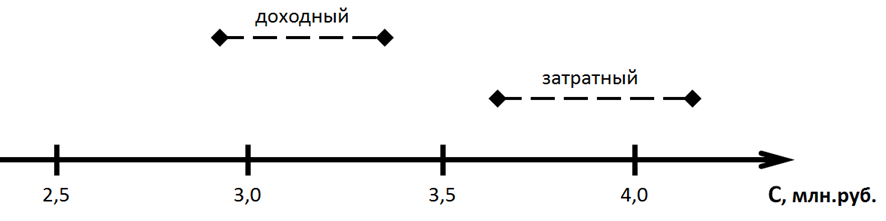

Возможна ситуация, когда расхождения являются критичными для согласования промежуточных результатов. Например, объектом оценки является узкоспециализированный имущественный комплекс (совокупность объектов недвижимости) химического предприятия, который характеризуется наличием значительного экономического устаревания, обусловленного низкой загрузкой предприятий подобной специализации (устаревшие технологии, экономический кризис и пр.), а также экономической нецелесообразностью его перепрофилирования. Например, в отчете об оценке применены два подхода к оценке – затратный и доходный. Доступная информация позволяет определить величину экономического устаревания только на основе методов доходного подхода (разница в стоимости при «нормальном» и существующем уровне загрузки) – рис. 2. Использование результатов доходного подхода для определения величины экономического устаревания в затратном подходе приведет к вырождению подходов – их результаты совпадут.

Рис. 2. Диапазоны стоимости не пересекаются

В подобной ситуации Оценщику целесообразно:

- при анализе причин расхождения диапазонов результатов, полученных по различным подходам к оценке, указать, что в затратном подходе к оценке не было учтено существенное по величине экономическое устаревание;

- в итоговом согласовании отказаться от учета результатов, полученных на основе затратного подхода к оценке.

6. Пример обоснования границ диапазонов

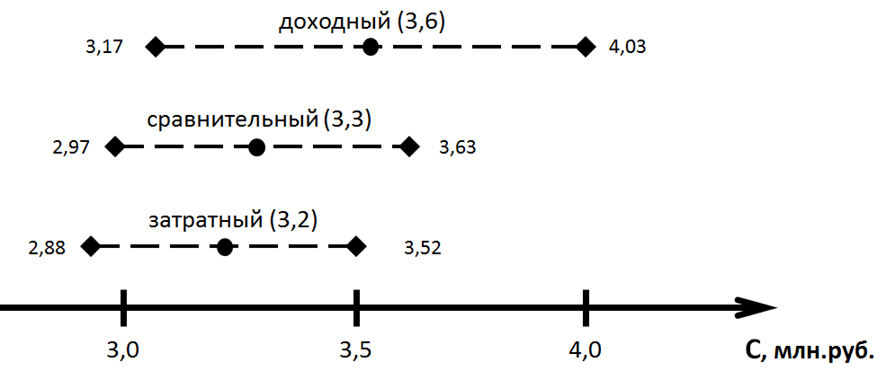

Объектом оценки является типовое офисное здание, расположенное в региональном центре. Реализованы три подхода к оценке, в рамках которых использовано по одному методу. Получены следующие результаты: 3,2 млн.руб. (затратный), 3,3 млн.руб. (сравнительный), 3,6 млн.руб. (доходный).

По рис. 1. определен диапазон стоимости по двум критериям (развитость рынка и оборачиваемость объектов) – он составил ± 10%.

Анализ показателя качества модели приведен в табл. 3.

Таблица 3.

Анализ качества модели

|

Параметр |

Подход к оценке |

||

|

затратный |

сравнительный |

доходный |

|

|

Качество исходной информации по параметрам расчета |

фактические |

фактические |

оценочные |

|

Количество параметров |

среднее |

среднее |

большое |

|

Характер взаимного влияния параметров расчета в расчетной модели |

специфика |

специфика |

явно выражен мультипликативный эффект в методе дисконтирования |

|

Качество модели |

1,0 |

1,0 |

1,2 |

Итоговый анализ диапазонов, определение итоговой величины рыночной стоимости и ее интервала могут быть представлены в виде, показанном в табл. 4 и на рис. 3.

Таблица 4.

Анализ диапазонов стоимости

|

Параметр |

Подход к оценке |

||

|

затратный |

сравнительный |

доходный |

|

|

Результат расчета, руб. |

3 200 000 |

3 300 000 |

3 600 000 |

|

Диапазон стоимости по двум критериям, |

|

||

|

Показатель качества модели, ед. |

1,0 |

1,0 |

1,2 |

|

Диапазон стоимости, ± % |

10 |

10 |

12 |

|

Нижняя граница диапазона стоимости (Сmin), руб. |

2 880 000 |

2 970 000 |

3 168 000 |

|

Верхняя граница диапазона стоимости (Сmax), руб. |

3 520 000 |

3 630 000 |

4 032 000 |

|

Существенность отличий |

Отличия существенны: результат доходного подхода находится вне границ диапазона стоимости, полученной затратным подходом |

||

|

Анализ и установление причин расхождений |

… [анализ причин расхождения] … Учитывая вышеизложенное, Оценщик счел возможным для определения итоговой величины стоимости объекта оценки согласовать результаты всех трех подходов к оценке. |

||

Рис. 3. Графическое представление диапазонов стоимости

Таблица 5.

Итоговое согласование результатов оценки

|

Параметр |

Подход к оценке |

||

|

затратный |

сравнительный |

доходный |

|

|

Результат расчета, руб. |

3 200 000 |

3 300 000 |

3 600 000 |

|

Показатель качества модели, ед. |

1,0 |

1,0 |

1,2 |

|

Весовой коэффициент [формула (3)], доли ед. |

0,353 |

0,353 |

0,294 |

|

Итоговая величина рыночной стоимости (округление до десятков тысяч), руб. |

3 350 000 |

||

|

Границы интервала итоговой величины рыночной стоимости (вариант 1, см. табл. 4), руб. |

[2 880 000 – 4 032 000] |

||

|

Границы интервала итоговой величины рыночной стоимости (вариант 2, см. формулу (4)), руб. |

[3 000 000 – 3 700 000] |

||

В конце статьи напомним офорт Франсиско Гойи «Сон разума рождает чудовищ». Неучастие большинства представителей профессионального оценочного сообщества в разработке документов профессионального уровня, их дистанцирование от принятия важных для отрасли решений, молчаливое согласие на передачу соответствующих полномочий другим и дальше будет приводить к необходимости «ритуальных плясок», аналогичных рассмотренным. Высказывайте мнение об относящихся к Вам документах еще на этапе их подготовки, например, на сайте regulation.gov.ru.

Москва, июнь 2015 года

Список источников

- Готовится первое заседание Совета по оценочной деятельности – [Электронный ресурс] // srosovet.ru: сайт НП «СРОО «Экспертный совет». URL: http://srosovet.ru/press/news/gotovitsya-pervoe-zasedanie-soveta-po-ocenochnoj-deyatelnosti/.

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», утвержден приказом Минэкономразвития России от 20.05.2015 г. №297.

- Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)», утвержден приказом Минэкономразвития России от 25.09.2014 г. №611.

- Ильин М.О., Лебединский В.И. Практические рекомендации по определению возможных границ интервала итоговой стоимости – [Электронный ресурс] // srosovet.ru: сайт НП «СРОО «Экспертный совет». URL: http://srosovet.ru/content/editor/Vozmozhnye-granicy-intervala-itogovoj-stoimosti_statya.pdf.

- Словарь синонимов русского языка. Практический справочник. — М.: Русский язык. З.Е. Александрова. 2011.

- Ильин М.О. Использование понятия «существенность» для характеристики качественных параметров общественно-экономических систем при экспертизе отчетов об оценке // ВЕСТНИК Российского экономического университета имени Г.В. Плеханова, №5(47) 2012. – М: ФГБОУ ВПО «РЭУ им. Г.В. Плеханова, 2012 (http://maxosite.ru/resources/ilin_materiality.pdf).

- Каминский А.В., Ильин М.О., Лебединский В.И. и др. Экспертиза отчетов об оценке: Учебник – М.: Книжная Линия, 2014.

Материалы по теме:

- Новые редакции Федеральных стандартов оценки №1-3 утверждены Минэкономразвития России

- статья «Практические рекомендации по определению возможных границ интервала итоговой стоимости»;

- методические материалы.