Новости

Как применять результаты государственной кадастровой оценки в переходный период

22 июня 2016 года Государственная Дума приняла во втором и третьем чтении законопроект № 985767-6 «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон о внесении изменений). Закон устанавливает новые правила применения кадастровой стоимости в период с 01.01.2017 по 01.01.2020. До 01.01.2017 кадастровая стоимость применяется по старым правилам.

Партнерство дает свои разъяснения относительно положений Закона о внесении изменений по применению результатов ГКО в переходный период с 01.01.2017 по 01.01.2020.

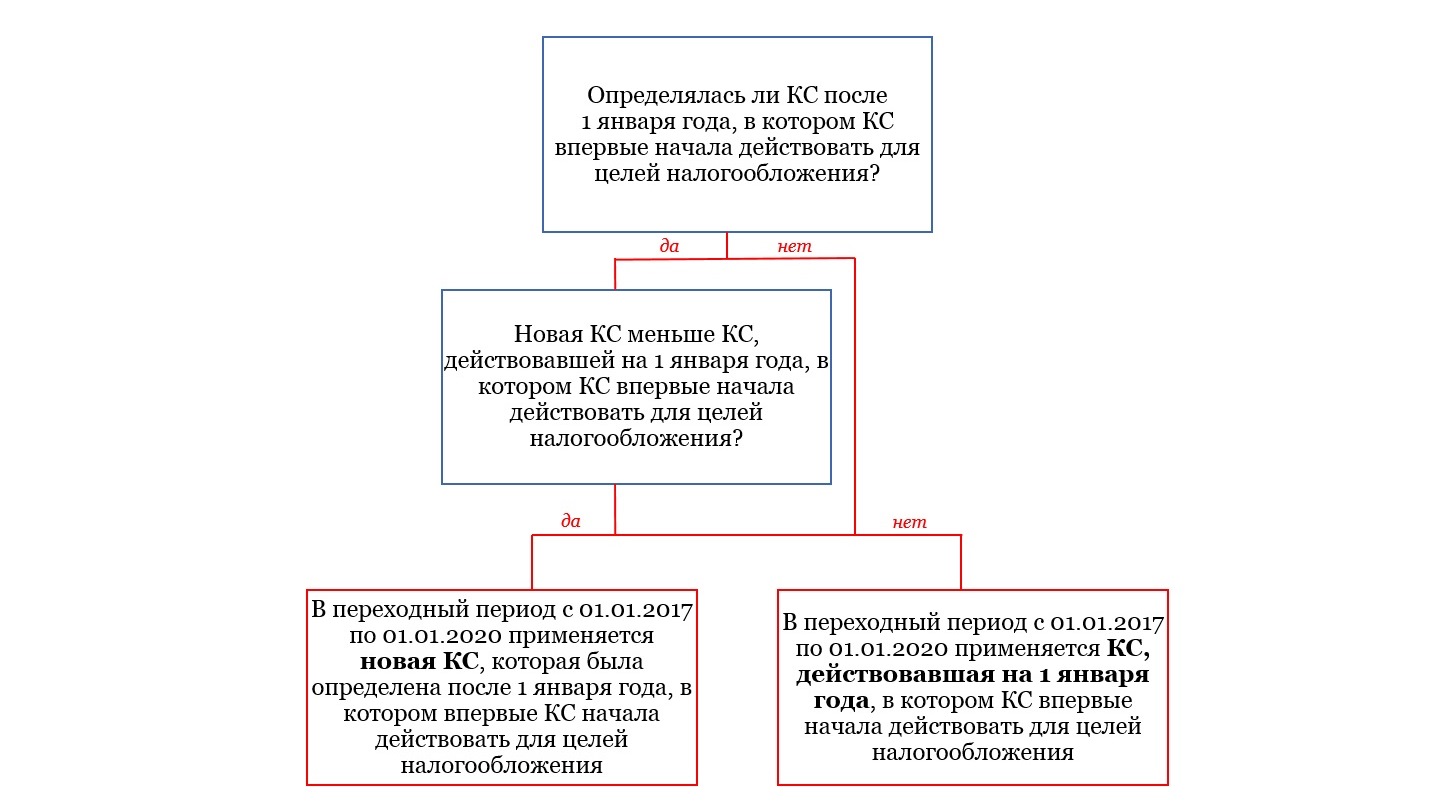

Для определения того, какой размер кадастровой стоимости будет использоваться в период с 01.01.2017 по 01.01.2020, необходимо узнать, в каком году кадастровая стоимость впервые начала действовать для целей налогообложения того или иного объекта недвижимости.

Важно помнить: существуют объекты недвижимости, по которым кадастровая стоимость была давно определена, но для целей налогообложения не использовалась (например, налог на имущество физических лиц начал рассчитываться исходя из кадастровой стоимости в Москве лишь с 1 января 2015 года).

При этом законодатель установил, что может быть учтена кадастровая стоимость, действовавшая не ранее 1 января 2014 года, следовательно, если впервые кадастровая стоимость начала действовать для целей налогообложения объекта недвижимости ранее 2014 года, то для дальнейших расчетов по приведенной ниже схеме считаем, что кадастровая стоимость начала действовать для целей налогообложения в 2014 году.

Далее по схеме (для увеличения нажмите на картинку):

Партнерство считает, что под «определенной КС» необходимо учитывать как КС, полученную в рамках государственной кадастровой оценки, так и КС, установленную в рамках процедуры по оспариванию результатов определения кадастровой стоимости. Данная позиция согласуется с тем, что законодатель не приостановил действие статьи 24.18 Закона об оценочной деятельности.

Оспаривание результатов определения кадастровой стоимости

Закон о внесении изменений не приостанавливает действие статьи 24.18 Закона об оценочной деятельности, регламентирующей вопросы рассмотрения споров о результатах определения кадастровой стоимости.

В соответствии с пунктом 7 статьи 24 Закона «О государственной кадастровой оценке», результаты государственной кадастровой оценки, проведение которой осуществляется по Закону об оценочной деятельности, оспариваются по правилам Закона об оценочной деятельности.

Вместе с тем при принятии решения о целесообразности оспаривания результатов определения кадастровой стоимости необходимо учитывать особенности применения результатов ГКО в переходный период с 01.01.2017 по 01.01.2020 (см. выше).