Новости

Системный подход к экспертизе отчетов об оценке

Команда Ассоциации «Саморегулируемая организация оценщиков «Экспертный совет» уже около 20 лет занимается обучением по проблематике экспертизы отчетов об оценке. Очередными этапами этой деятельности стали магистерская программа «Экспертиза отчетов об оценке», которая с 2012 года реализуется в РЭУ им. Г.В.Плеханова, а также профильный Учебник [1].

С момента публикации третьей редакции Учебника в начале 2021 года назрела необходимость актуализации имеющегося методического инструментария, что обусловлено совокупностью следующих взаимосвязанных факторов:

Во-первых, необходимо учесть опыт и практику применения методического инструментария за 2021-2022 годы – были проэкспертированы тысячи отчетов об оценке, состоялись сотни судебных заседаний, на которых опротестовывались / защищались результаты экспертизы. Следует отметить, что учет дополнительного опыта / практики может осуществляться по двум направлениям:

- систематизация положительной составляющей опыта в целях его распространения на всю сферу деятельности. Именно так были формализованы методы экспертизы выявления нарушений, количество которых в последующих редакциях Учебника возрастает;

- систематизация негативной составляющей опыта (распространенных ошибок) в целях недопущения его дальнейшего распространения. В частности, в последние годы стала распространяться ошибка, связанная с проведением экспертизы не в полном объеме. Например, Эксперт проверяет корректность внесения корректировок в цены объектов-аналогов, при этом достоверность исходной информации по объектам аналогам – не проверяется, или проверяется достоверность исходных данных для модели и сами расчеты, однако модель не соответствует наиболее эффективному варианту использования (далее — НЭИ). Это требует внедрения соответствующих «методических предохранителей».

Во-вторых, определенный запрос на изменения формируют участники образовательных мероприятий соответствующего профиля, которых только Ассоциация за указанный период провела около трех десятков.

Пандемия и ее последствия привели к существенному росту доли мероприятий в дистанционном формате.

Финансовый кризис, санкционные войны сопровождаются высокой текучестью кадров и полномочий между различными субъектами и сферами деятельности. Например, сотрудникам Государственных бюджетных учреждений, уполномоченных на установление кадастровой стоимости, стало необходимо «здесь и сейчас» проводить проверку отчетов об оценке, выполненных для целей оспаривания (установления кадастровой стоимости в размере рыночной). У них нет физической возможности получить образование в рамках классической магистерской программы продолжительностью 2,5 года – обучение проводится по высокоинтенсивным программам повышения квалификации существенно меньшей продолжительности (от десятков до сотен часов).

Побочным эффектом подобного состояния дел является ситуация, когда учащиеся «за деревьями не видят леса» (за отдельными методами, инструментами экспертизы, видами нарушений и многочисленными примерами теряют общую картину деятельности).

В-третьих, в ноябре 2022 года вступили в силу новые федеральные стандарты оценки [2]. С одной стороны, методическая часть экспертизы почти не зависит от нормативного правового поля, однако с другой – определенные правки заслуживают быть внесенными.

Целью настоящей статьи является развитие методологии экспертизы отчетов об оценке, расстановка соответствующих акцентов в части выявления нарушений, а также подготовка фундамента к будущему учебнику по судебным финансово-экономическим экспертизам, необходимость которого давно очевидна.

Отметим, что принципиально в экспертизе отчетов об оценке выделяют две основные методические задачи: выявление нарушений и формулирование соответствующих замечаний (профессиональной позиции Эксперта). Вторая составляющая выведена за границы анализа – оставлена для последующих материалов.

Целевая аудитория статьи – Эксперты-практики, осуществляющие экспертизу отчетов об оценке или иных документов, содержащих мотивированное мнение о стоимости, которые уже имеют базовое представление о принципах и методах экспертизы.

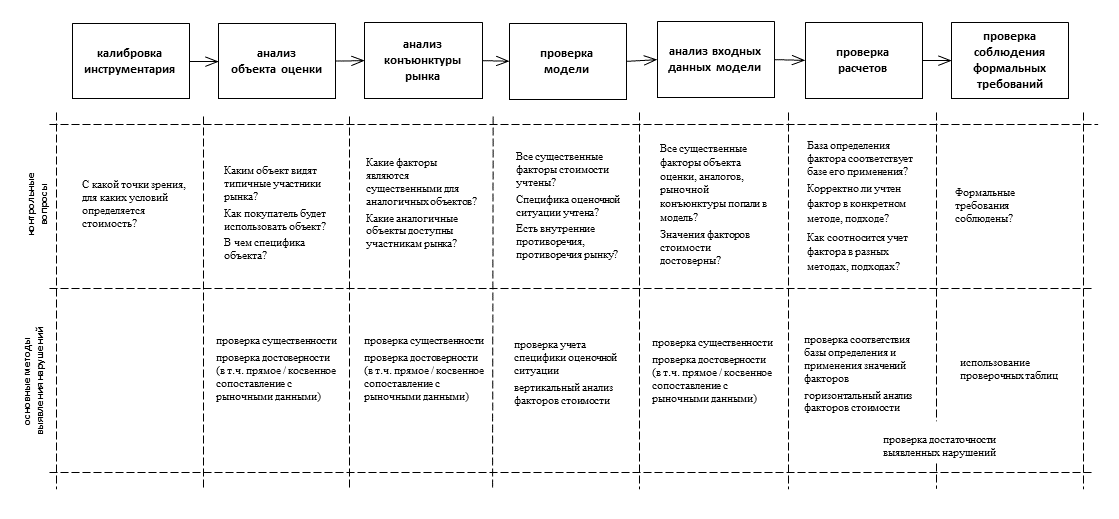

В начале основной части статьи уместно вспомнить цитату С.Ю. Дмитриева: «Перед тем, как складывать цифры в кучки, нужно понять – какие цифры и в какие кучки». Применительно к теме цитата может быть интерпретирована как «перед применением конкретных методов экспертизы необходимо определиться с тем, какие именно методы и в какой последовательности применять» – рис. 1.

Рис. 1. Системный подход к экспертизе отчетов об оценке

Краткие пояснения.

1. Методическая часть экспертизы включает семь основных последовательных этапов: от «калибровки инструментария» до «проверки соблюдения формальных требований». Этапы «заключение договора», «получение материалов для проверки», «выдача результатов проверки» и аналогичные им не относятся к методическим и вынесены за границы анализа.

2. Наименование методов выявления нарушений приведено в соответствии с разделом 4.5 Учебника, там же приведено подробное описание их содержания.

3. Вопросы показывают причинно-следственные связи между этапами, их место в сквозной проверке учета факторов стоимости (рис. 2).

Этап 1 – «калибровка инструментария»

На высоком уровне логической абстракции оценку стоимости можно рассматривать в качестве частного случая метрологии1: Оценщик «прикладывает методическую линейку» к объекту оценки и «измеряет» величину его стоимости». Важнейшим этапом каких-либо измерений является калибровка / поверка соответствующего инструмента (например, поверка теодолита, нивелира). Другими словами, это определение «уровня моря» относительно которого будет определяться «высота стоимости» объекта оценки.

Применительно к экспертизе калибровка включает «настройку» Эксперта на существенные факторы, относительно которых оценивается величина стоимости: вид стоимости и ее предпосылки, а также идентификация субъекта, поведение которого моделируется.

Виды стоимости и их предпосылки рассмотрены в широком спектре материалов, включая нормативные правовые акты (например, ст. 3 Закона об оценке [3] и ФСО II [4]). При этом «идентификация субъекта, поведение которого моделируется» требует дополнительного пояснения.

Из определения рыночной стоимости (ст. 3 Закона об оценке) следует, что для установления ее величины необходимо моделирование поведения типичных рыночных субъектов – типичных покупателя и продавца объектов, аналогичных объекту оценки. Соответственно, Эксперт должен понимать существенные характеристики данных субъектов, определяющих их поведение, например: режим налогообложения, возможность и условия привлечения финансовых ресурсов, сроки принятия решения; факторы стоимости, учитываемые при принятии решения и т.д.

Для иных видов стоимости логика сохраняется – например, для инвестиционной стоимости определяются существенные характеристики «конкретного лица или группы лиц», применительно к которым данный вид стоимости определяется.

Результатом выполнения данного этапа является ответ на контрольный вопрос «С какой точки зрения, для каких условий определяется стоимость?».

Этапы 2 и 3 – анализ объекта оценки и рыночной конъюнктуры

Этапы относятся к общему анализу оценочной ситуации2.

В отношении анализа рынка следует обратить внимание, что источником соответствующей информации может быть:

- сам отчет об оценке. Действительно, по Закону об оценке каждый отчет должен включать анализ рынка – этот источник для Эксперта является самым легкодоступным. Однако в реальной практике при преднамеренном искажении стоимости искажению подвергается и содержание указанного раздела. Ситуация, когда Оценщик исказил стоимость так, что не попал в собственный анализ рынка, является, скорее, исключением;

- иные готовые анализы рынка, представленные в независимых от проверяемого отчета источниках, в т.ч. в иных отчетах об оценке. На практике имеющиеся в других источниках данные могут не в полной мере удовлетворять запросу Эксперта – не та дата, не тот сегмент и т.д.;

- самостоятельный анализ рынка, проводимый Экспертом. Самый «правильный», но и самый трудозатратный источник. На практике в некоторых крупных организациях соответствующие исследования рынка проводятся централизованно и доводятся до сведения Экспертов (например, организация массово закупает топливо, уполномоченное структурное подразделение проверяет рыночность закупочных цен – центральный аппарат готовит анализ соответствующего рынка и рассылает его в филиалы).

Результатом выполнения данного этапа является ответ на вопросы:

- Каким объект оценки видит покупатель?

- Как покупатель будет использовать объект оценки?

- В чем специфика объекта?

- Какие факторы являются существенными для аналогичных объектов?

- Из каких аналогов выбирает покупатель?

Этап 4 – проверка модели расчета

Расчет величины стоимости осуществляется на основе экономико-математических моделей. Именно их проекцией является совокупность расчетных таблиц, например, расчет методом сравнения продаж в сравнительном подходе к оценке.

Важно отметить, что ни одна модель не является полностью идентичной тому, что моделируется [6].Другими словами, модели всегда описывают соответствующий объект в упрощенном виде. Именно степень расхождения между моделью и тем, что моделируется, определяет достоверность модели (что, в свою очередь, определяет результат моделирования).

Применительно к определению стоимости упрощение модели заключается в:

- уменьшении количества учитываемых факторов стоимости;

- увеличение дискретности прогноза значения факторов стоимости (например, прогноз потока за год ® квартал ® месяц);

- использовании округленных значений;

- уменьшении количества объектов-аналогов и т.д.

На каком-то уровне упрощения применение модели входит в противоречие с принципом существенности – оценка на ее основе не учитывает влияния существенных факторов стоимости.

Соответственно при экспертизе следует проверить допустимость уровня упрощения модели. Примеры из практики:

- объектом оценки является офисное здание. Спецификой является его техническое состояние – здание может быть использовано по целевому назначению только после проведения капитального ремонта, требующего существенных временных и финансовых затрат. В отчете реализован метод прямой капитализации, который не учитывает указанной особенности и существенно искажает итоговую величину стоимости;

- объектом оценки является бизнес по оказанию услуг общественного питания. Генерируемые денежные потоки являются неравномерными (существенное преобладание дешевых бизнес-ланчей в будние дни, более дорогие блюда «по меню» в выходные). Упрощение модели до уровня единого месячного / квартального / годового потока является допустимым, поскольку не оказывает существенного влияния на итоговую величину стоимости;

- объектом оценки является бизнес по выполнению общестроительных работ. В связи с тем, что значительная часть заказчиков относится к органам государственной власти, денежные потоки являются неравномерными (существенная часть актов, до 70% по цене выполненных работ за год, закрывается в декабре). При дате оценки 01.12 в доходном подходе первый прогнозный период имеет продолжительность 1 месяц, при этом выручка за данный период определена как 1/12 годовой выручки. В данном случае упрощение модели в части неучета неравномерного характера денежных потоков в течение года приводит к существенному искажению итоговой величины стоимости.

Результатом выполнения данного этапа является ответ на вопросы:

- Все существенные факторы стоимости учтены?

- Специфика оценочной ситуации учтена?

- Есть внутренние противоречия, противоречия рынку?3

Этап 5 – проверка входных данных модели

Данный этап включает проверку входных данных на соответствие принципам существенности и достоверности. При этом указанная проверка выполняется как для данных по объекту оценки, так и для рыночных данных, использованных в расчетах (например, по объектам-аналогам).

Результатом выполнения данного этапа является ответ на вопросы:

- Все существенные факторы объекта оценки, аналогов, рыночной конъюнктуры попали в модель?

- Все значения факторов стоимости являются достоверными?

Шаг 6 – проверка корректности выполненных расчетов

Не умаляя важности проверки расчетов «с калькулятором», следует напомнить, что наиболее сильные преднамеренные искажения стоимости, как правило, являются следствием не арифметических, а логических ошибок. Например: неверное определение варианта наиболее эффективного использования, неучет наличия экономического устаревания, неучет обременений.

Результатом выполнения данного этапа является ответ на вопросы:

- База определения фактора соответствует базе его применения?4

- Корректно ли учтен фактор в конкретном методе, подходе?

- Как соотносится учет фактора в разных методах, подходах?

Акценты внимания

1. В последние годы экспертиза отчетов об оценке окончательно сформировалась в качестве самостоятельного направления деятельности, что привело к появлению обеспечивающего модуля данного вида деятельности. Под обеспечивающим модулем понимается совокупность решений, направленных на организацию работы экспертов (распределение проверяемых документов между экспертами с различным уровнем квалификации, разложение потока проверяемых документов на «экспертный конвейер»), контроль качества их работы5 и т.д.

Важнейшим элементом контроля качества работы Эксперта является проверка достаточности выявленных нарушений. Недопустима ситуация, когда по результатам экспертизы была выявлена только часть существенных нарушений, присутствующих в отчете (раздел 4.8 Учебника). Соответствующую проверку уместно проводить между этапами 6 и 7.

2. С точки зрения учета факторов стоимости системный подход к экспертизе заключается в сквозном характере их учета – рис. 2.

Рис. 2. Сквозной учет факторов стоимости

Эксперту следует последовательно проверить корректность учета: с момента выбора соответствующих факторов → через описание значений → проверку достоверности значения → до попадания в модель расчета → и, в конечном итоге, корректности учета в модели. Без этого возможны следующие проблемы, связанные с невыявлением соответствующих нарушений:

- фактор не учтен, поскольку Оценщик вообще не анализировал его влияние на стоимость объекта оценки;

- в отчете заявлено, что фактор оказывает существенное влияние на стоимость аналогичных объектов, однако его значение у объекта оценки не указано;

- в отчете указано недостоверное значение фактора стоимости;

- значение фактора стоимости указано в описании объекта оценки, однако в расчетах он не учитывается;

- фактор описан и попал в расчетную модель, но учтен некорректно (например, неверный знак корректировки или несоответствие величины корректировки описанию фактора).

3. Ассоциация последовательно занимает позицию, что за многочисленными требованиями к форме отчета не должна теряться суть – корректная величина стоимости объекта оценки. Тем не менее, экспертиза в обязательном порядке включает проверку соблюдения в отчете формальных требований законодательства об оценочной деятельности (этап 7 рис. 1). После вступления в силу новых ФСО такая проверка осуществляется на основе новых проверочных таблиц [7].

4. Изначально «Экспертиза отчетов об оценке» разрабатывалась для методического обеспечения конкретного законодательно формализованного направления деятельности – экспертизы отчетов об оценке членами Экспертных советов СРОО в рамках Закона об оценке. Однако позже пришло понимание, что мнения о стоимости (а это далеко не всегда отчеты об оценке), содержащиеся в соответствующих документах, могут быть двух видов: немотивированные и мотивированные.

- Немотивированное мнение о стоимости не содержит обоснование соответствующей величины – обоснование отсутствуют полностью или вынесено за рамки мнения / документа. Проверить достоверность немотивированного мнения о стоимости можно только одним способом – провести оценку стоимости соответствующего объекта.

- Мотивированное мнение о величине стоимости может содержаться в целом пласте различных документов — заключении судебного эксперта, заключении специалиста, рецензии, бизнес-плане, технико-экономическом обосновании, концессионном соглашении, служебной записке и т.д., отчет об оценке является лишь частным случаем.

Все документы, содержащие мотивированное мнение о стоимости, могут быть подвергнуты проверке на основе инструментария экспертизы отчетов об оценке, описанного выше.

За границами анализа осталась проблематика формулирования выявленных нарушений. Она заслуживает серии отдельных материалов, поскольку наряду с описанием нового положительного / отрицательного опыта необходимо учесть определенные изменения, связанные с изменением акцентов в ФСО в редакции 2022 года. Например, Эксперту необходимо уметь работать с категорией «квалифицированный специалист, не участвовавший в процессе оценки объекта оценки» (п.п. 3 п. 2 ФСО VI [8]).

Автор выражает благодарность всем коллегам, принявшим участие в подготовке настоящего материала и его практической апробации, прежде всего (в алфавитном порядке): Зумбергу А.В., Киршиной Н.Р., Лебединскому В.И.

Предложения по развитию теории и практики проверки документов, содержащих мотивированное мнение о стоимости, принимаются на почту imo@srosovet.ru.

Сноски:

1. Метроло́гия(от греч. Μέτρον«мера» + λόγος «мысль; причина») — наука об измерениях, методах и средствах обеспечения их единства и способах достижения требуемой точности [5].

2. совокупность характеристик объекта оценки, рыночной конъюнктуры, а также доступных данных (как рыночных, так и объекта оценки)

3. Например, рынок показывает, что по мере удаления от границ города снижается удельная стоимость земельных участков под индивидуальную жилую застройку. При этом модель показывает иное, что может быть связано с нерепрезентативной выборкой аналогов, на которых модель строилась.

4. Например, некорректным является применение ставки аренды для общей площади в расчетах для полезной (без внесения соответствующей корректировки)

5. «экспертиза эксперта» = экспертиза второго порядка

Список источников

- А.В. Каминский, М.О. Ильин, В.И. Лебединский и др. Экспертиза отчетов об оценке: Учебник — М., 2021. — 418 с. ISBN 978-5-6045706-0-9.

- Приказ Минэкономразвития России «Об утверждении федеральных стандартов оценки и о внесении изменений в некоторые приказы Минэкономразвития России о федеральных стандартах оценки» №200 от 14.04.2022. [Электронный ресурс]. URL: http://publication.pravo.gov.ru/Document/View/0001202205110011 (дата обращения 17.01.2023).

- Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29.07.1998 № 135-ФЗ. [Электронный ресурс]. URL: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102054672 (дата обращения 17.01.2023).

- Федеральный стандарт оценки «Виды стоимости (ФСО II)» (приложение № 2 к Приказу Минэкономразвития России №200 от 14.04.2022). [Электронный ресурс]. URL: http://publication.pravo.gov.ru/Document/View/0001202205110011 (дата обращения 17.01.2023).

- Метрология. Основные термины и определения. — Рекомендации по межгосударственной стандартизации. Приняты Межгосударственным Советом по стандартизации, метрологии и сертификации (протокол №15 от 26-28.05.1999). [Электронный ресурс]. URL: https://docs.cntd.ru/document/1200115154 (дата обращения 17.01.2023).

- Ильин М.О. Организационный механизм управления девелоперскими проектами на основе методов экономико-математического моделирования. Дисс.. канд.экон.наук – Москва, 2011. – 162 с.

- Сводные таблицы требований к отчетам об оценке [Электронный ресурс] // srosovet.ru: Ассоциации «Саморегулируемая организация оценщиков «Экспертный совет». URL: https://srosovet.ru/content/editor/Metod/2022/2022/Svodnye-trebovaniya-k-otchetu-2022.docx(дата обращения 17.01.2023).

- Федеральный стандарт оценки «Отчет об оценке (ФСО VI)» (приложение № 6 к Приказу Минэкономразвития России №200 от 14.04.2022). [Электронный ресурс]. URL: http://publication.pravo.gov.ru/Document/View/0001202205110011 (дата обращения 17.01.2023).

Материалы по теме:

- экспертиза отчетов об оценке;

- образовательные программы Ассоциации;

- учебник по экспертизе;

- методические материалы Ассоциации;

- раздел сайта по ФСО 2022;

- канал Ассоциации Телеграм.