Новости

Практические рекомендации по определению возможных границ интервала итоговой стоимости

Публикация в рамках реализации Концепции развития оценочной деятельности на 2013-2017 годы.

Скачать статью.

Ильин М.О.

к.э.н., Исполнительный директор НП «СРОО «Экспертный совет»

Лебединский В.И.

к.э.н., Первый вице-президент,

Председатель Экспертного совета НП «СРОО «Экспертный совет»

1. Введение

Статьей 3 Закона об оценке [1] установлено, что рыночная стоимость является наиболее вероятной ценой, по которой объект оценки может быть отчужден на открытом рынке. Для каждого объекта, оборачивающегося на рынке, существует некоторый диапазон цен, по которым может быть совершена сделка, а Оценщик определяет наиболее вероятную величину из указанного диапазона. Важно понимать, что рыночная сделка может быть совершена по значениям, лежащим внутри рыночного диапазона цен.

С момента принятия указанного выше определения рыночной стоимости прошло уже почти 17 лет, однако вероятностная природа рыночной стоимости все еще требует пояснений. Например, существуют определенные стереотипы мышления и поведения представителей судебных и следственных органов при доказывании наличия «ущерба», устранение которых потребует большой согласованной работы со стороны профессионального оценочного сообщества (например, см. раздел 9.3 [7] и [9]). Отметим, что данный вопрос напрямую связан с обеспечением безопасности Оценщика.

В сентябре 2014 года произошло знаковое для большинства Оценщиков событие – был утвержден первый из федеральных стандартов оценки, относящийся к конкретному виду объектов оценки – «Оценка недвижимости (ФСО №7)» [2]. Текст документа вызвал бурные дискуссии в профессиональном оценочном сообществе. В рамках настоящей статьи рассматривается одно из наиболее значимых и одновременно методически неподготовленных положений стандарта – интервал стоимости объекта оценки. В п. 30 ФСО №7 отмечено: «После проведения процедуры согласования оценщик, помимо указания в отчете об оценке итогового результата оценки стоимости недвижимости, приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное».

Большинство Оценщиков отмечают полезность данного положения при отстаивании профессиональной позиции в сложных оценочных ситуациях (например, как в случае с Ольгой Морозовой из Астрахани), однако параллельно с этим возник ряд методических вопросов:

- Что такое «суждение»? Как данное понятие соотносится с другими понятиями оценочной деятельности?

- Как определить интервал стоимости?

- Есть ли примеры диапазонов для стандартных оценочных ситуаций?

- Как именно указывать диапазон в отчете об оценке?

Практика показывает, что многие заказчики, особенно представляющие интересы публичного собственника, указывают в задании на оценку «иное», так как прогнозируют сложности использования отчета об оценке, в котором указан интервал. Следует заметить, что часть Оценщиков также негативно восприняли данное требование стандарта, в связи с тем, что оценочному сообществу не были разъяснены цели, смысл и возможности, связанные с ним, а также ввиду методического вакуума в части его определения.

Данная статья носит практическую направленность – ее целью является предоставление Оценщикам работающего инструментария, который может быть использован при подготовке отчетов об оценке, при этом отмечается необходимость дальнейшей методической проработки ряда вопросов.

2. Что такое суждение?

В толковом словаре русского языка [11] дается следующее определение термину «суждение»:

1) В логике: форма мышления, представляющая собой сочетание понятий, из которых одно (субъект) определяется и раскрывается через другое (предикат).

2) Мнение, заключение (книжн.). Высказывать свое суждение. Какововашесуждение поэтомуповоду?

Отметим, что именно в значении «мнение, заключение» термин «суждение» используется в законодательстве Российской Федерации и в судебной практике (по данным системы «Консультант плюс», в первом кластере термин упоминается свыше 600 раз, а во втором – свыше 50 000 раз). Например, в таком значении «суждение» встречается в следующих системообразующих документах (табл. 1):

- Уголовно-процессуальном кодексе Российской Федерации;

- Гражданском процессуальном кодексе Российской Федерации;

- Федеральных законах «О государственной гражданской службе Российской Федерации», «Об информации, информационных технологиях и о защите информации», «О статусе военнослужащих», в законе «О средствах массовой информации»;

- Федеральных стандартах оценки №1 и №3.

Таблица 1.

Примеры использования термина «суждение» в законодательстве

|

№ п/п |

Источник |

Содержание |

|

1 |

ст. 80 Уголовно-процессуального кодекса РФ |

Заключение специалиста – представленное в письменном виде суждение по вопросам, поставленным перед специалистом сторонами. |

|

2 |

ст. 17 ФЗ «О государственной гражданской службе РФ» |

В связи с прохождением гражданской службы гражданскому служащему запрещается: … допускать публичные высказывания, суждения и оценки, в том числе в средствах массовой информации, в отношении деятельности государственных органов, их руководителей, включая решения вышестоящего государственного органа либо государственного органа, в котором гражданский служащий замещает должность гражданской службы, если это не входит в его должностные обязанности. |

|

3 |

ст. 28.6 ФЗ «О статусе военнослужащих» |

Заключение специалиста – лица, обладающего специальными познаниями в науке, технике, искусстве или ремесле, представляет собой его суждение, высказанное в письменной форме в пределах его профессиональной компетенции в соответствии с поставленными вопросами. |

|

4 |

ст. 47 Закона «О средствах массовой информации» |

Права журналиста: … излагать свои личные суждения и оценки в сообщениях и материалах, предназначенных для распространения за его подписью; … |

|

5 |

п. 3 ФСО №3 |

Отчет об оценке представляет собой документ, составленный в соответствии с …, содержащий подтвержденное на основе собранной информации и расчетов профессиональное суждение оценщика относительно стоимости объекта оценки. |

В статье [8], посвященной оценочным суждениям в судебном правоприменении, отмечается, что истинность оценочных суждений не всегда возможно доказать, они являются выражением субъективного мнения и взглядов.

Обратим внимание еще на два важным момента в трактовке понятия «суждение» применительно к оценочной деятельности.

- «Суждение» не является «экспертным мнением» в терминах п. 30 ФСО №7 и соответственно на него не распространяются требования к его оформлению.

- Суждение о возможном интервале стоимости обосновывать не нужно, поскольку требования принципа обоснованности из п. 4 ФСО №3 распространяются только на «информацию, … существенную с точки зрения стоимости объекта оценки», а диапазон не относится к подобной информации.

Законодательство Российской Федерации об оценочной деятельности не конкретизирует, как именно интервал стоимости должен быть обоснован. В подобной ситуации у Оценщика возникает две взаимосвязанных проблемы: с одной стороны – как минимизировать трудозатраты на обоснование интервала, а с другой – как предотвратить появление вопросов к этой части отчета об оценке.

3. Экономическая природа разброса цен

Объективные причины разброса цен рынке определяются следующими аспектами:

1) объектный – совокупность ценообразующих параметров, характеризующих сложность и уникальность объекта;

2) рыночный – совокупность параметров, характеризующих неидеальность рынка объекта.

Влияние объектного аспекта проявляется в том, что чем сложнее объект с точки зрения количества и влияния ценообразующих факторов, формирующих его стоимость, тем выше вариативность формирования рыночной стоимости, которая складывается из совокупности отдельных ценообразующих элементов.

Разброс цен будет выше для объектов, имеющих большее количество ценоообразующих факторов, имеющих более сложную зависимость стоимости от значений фактора и представленных в меньшем количестве.

Таким образом, разброс цен с точки зрения особенностей объекта оценки, может быть охарактеризован интегральным показателем из:

- количества ценообразующих факторов;

- сложности влияния ценообразующих факторов на стоимость;

- распространенности подобных объектов на рынке.

Рыночный аспект ценообразующих факторов разброса цен обусловлен такими рыночными факторами как: соотношение спроса и предложения, непрозрачность рынка, ожидания, возможности и стратегии участников рынка и т.д. Проиллюстрируем формирование цены с позиции продавца (рис. 1.):

Рис. 1. Природа рыночной волатильности с позиции продавца

Комментарий:

- при определении цены предложения объекта продавец действует в границах некоторого диапазона логически объяснимых цен (объяснимых с позиции обывателя). С одной стороны, диапазон ограничен ценой объектов, которые очевидно хуже выставляемого на рынке («Мой точно должен стоить дороже!»), с другой – ценой объектов, которые очевидно лучше («Этот лучше и дороже!»);

- ширина диапазона определяется объемом доступной рыночной информации, ее качеством (достоверностью, достаточностью), аналитическими способностями конкретного субъекта и мотивами его поведения;

- подобное поведение приводит к тому, что на рынке могут оказаться объекты максимально близкой полезности со значительно отличающейся стоимостью.

Общая логика поведения покупателей и других участников рынка – аналогична.

Как видно, причины, формирующие рыночный аспект, напрямую измерить сложно, поэтому целесообразно анализировать характеристики рынка объекта, которые являются следствием его неидеальности. В частности, к такой характеристике можно отнести количество сделок с подобными объектами за период достаточно близкий к дате оценке, например, 6 месяцев до даты оценки.

В статье «Как распределены цены на рынке гомогенных товаров?» [4] данный аспект характеризуется в т.ч. как «случайная составляющая, … зашумляющая картину связи цены объекта с его свойствами», что хорошо передает уровень его энтропии. Дополнительно отмечается, что «на рынке наблюдается существенная, сравнимая с достижимой «точностью» оценки вариация цен, не связанная со свойствами товара, относимая к воздействию на ценообразование «субъективных» факторов и рассматриваемая в оценке как случайная составляющая».

4. Интервал стоимости как результат погрешности оценки

Погрешность определения стоимости объекта оценки обуславливается следующими составляющими:

- погрешность исходных данных;

- погрешность методов расчета;

- субъективная погрешность, вносимая Оценщиком.

Погрешность исходных значений – исходные данные, используемые в расчетах, имеют свои рыночные разбросы, обусловленные указанными выше объектными и рыночными составляющими.

Погрешность методов расчета – каждая методика расчета привносит в итоговый результат свою собственную погрешность (ошибку).

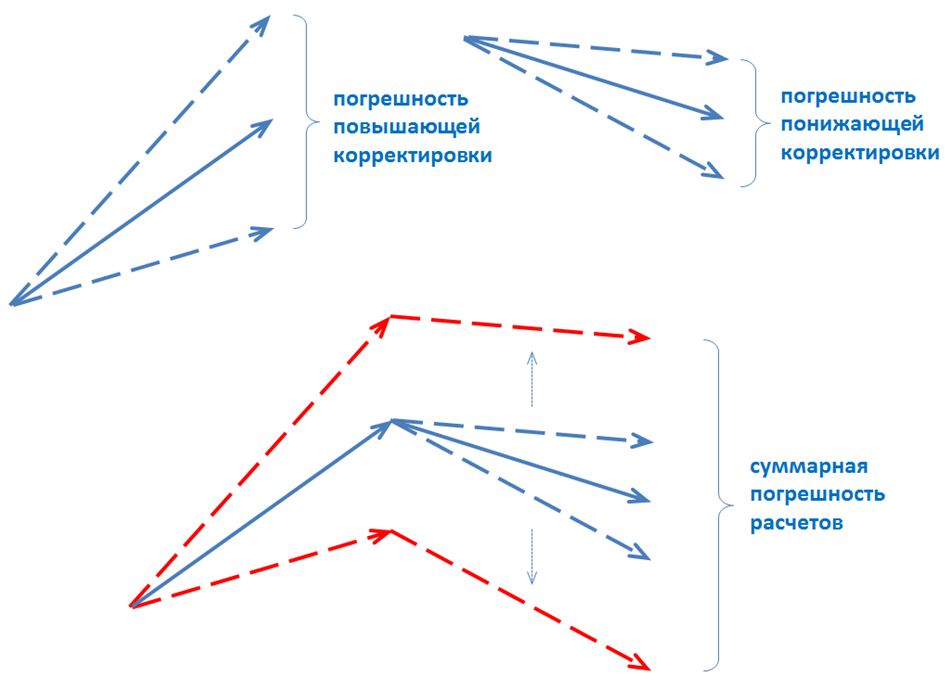

Графически процесс формирования погрешности на примере метода сравнения продаж в сравнительном подходе к оценке показан на рис. 2, 3.

Рис. 2. Общая схема внесения корректировок

Рис. 3. Погрешность корректировок и суммарная погрешность расчета при двух корректировках

С некоторым упрощением суммарная погрешность расчетов может быть определена по следующей формуле:

где:

где: ![]() - суммарная погрешность расчета, %;

- суммарная погрешность расчета, %;

![]() - размер i – ой корректировки, %;

- размер i – ой корректировки, %;

![]() - погрешность внесения i – ой корректировки.

- погрешность внесения i – ой корректировки.

Более подробный анализ в части расчета стандартной ошибки результата оценки, полученной отдельными подходами представлен в докладе Лейфера Л.А. [10].

В реальной оценочной практике расчет статистическими методами затруднен в связи со сложностью определения показателей DKi. Вместе с тем можно указать определенные ориентиры. Например, поверхностный анализ данных «Электронного справочника оценщика» на портале «Оценщики и Эксперты» [12] показывает, что при уровне доверия 0,9 погрешность корректировок, вносимых на основе экспертного мнения, составляет порядка 33% (наиболее вероятная величина корректировки лежит в диапазоне: математическое ожидание ± 1/3 математического ожидания). При расчетном обосновании корректировок их точность обычно выше.

Дополнительно возникает вопрос соотнесения диапазонов, обусловленных рыночной конъюнктурой и погрешностью расчетов. Например, рыночный разброс цен, обусловленный объектно-рыночными аспектами, составляет 20%, а суммарная погрешность расчетов – 30%. Что должен брать оценщик за основу суждения о возможных границах интервала: 20%, 30% или их комбинацию? Можно предположить, что величина суммарной погрешности не будет превышать максимального значения по двум показателям. Например, если оценивается стандартная однокомнатная квартира в городе-миллионнике, разброс цен находится на уровне ± 5% (см. таблицу далее). Если суммарная погрешность расчетов превысит данную величину, интервал можно расширить.

Субъективная погрешность, вносимая Оценщиком – относится к нарушениям законодательства Российской Федерации об оценочной деятельности и должна быть нивелирована на этапе контроля качества работ по оценке.

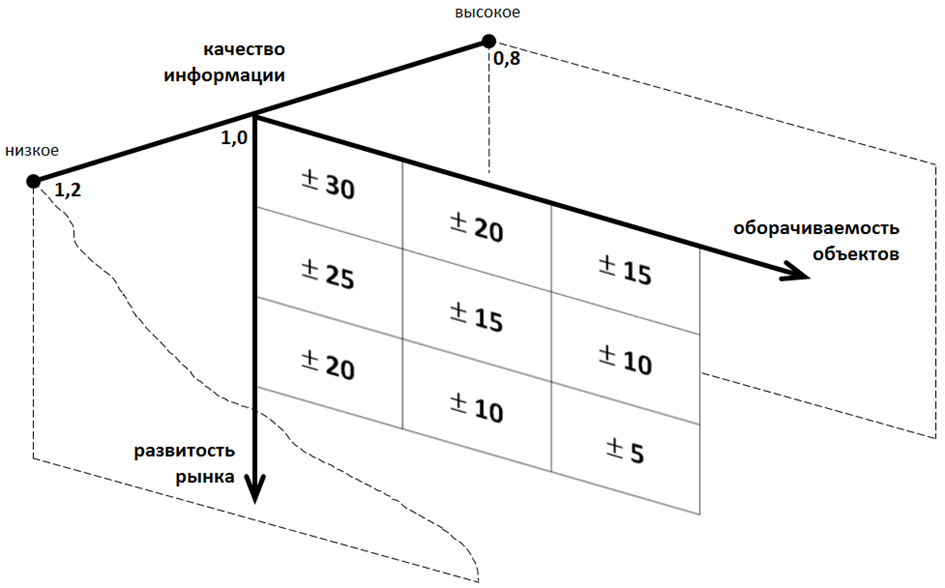

5. Примеры интервалов для стандартных оценочных ситуаций

В разделе 3.3 [7] представлена статистика о возможных уровнях существенности расчета стоимости типичных объектов недвижимости (здания, помещения, земельные участки). Из нее следует, что первым и вторым критериями, влияющими на диапазоны стоимости, являются: оборачиваемость объектов (частота сделок), а также развитость рынка – табл. 2.

Таблица 2.

Примеры диапазонов, в которых может лежать

рыночная стоимость объекта оценки, % (учет двух из трех критериев)

|

|

|

Оборачиваемость объектов (частота сделок) |

||

|

|

|

низкая (крупные объекты коммерческой недвижимости, объекты |

средняя (коммерческая недвижимость среднего масштаба) |

высокая (стандартные квартиры |

|

Развитость рынка |

низкая (депрессивные регионы; объекты на значительном удалении от региональных центров) |

± 30 |

± 20 |

± 15 |

|

средняя (региональные центры) |

± 25 |

± 15 |

± 10 |

|

|

высокая (города-миллионники, крупные городские агломерации) |

± 20 |

± 10 |

± 5 |

|

Комментарии:

- источник информации – отчеты об оценке, на которые были выданы положительные экспертные заключения (общее количество – около 25 000; по земельным участкам, зданиям и сооружениям, а также их комплексам – порядка 20 000) в:

- НП «СРОО «Экспертный совет» (2010-2015 годы);

- НП «СРО АССОЦИАЦИИ РОССИЙСКИХ МАГИСТРОВ ОЦЕНКИ» (2008-2010 годы);

- НП «Межрегиональный союз оценщиков» (2008-2010 годы);

- Росимуществе (2005 – 2008 годы);

- Российском обществе оценщиков (2002 – 2005 годы).

- информация актуальна для межкризисного периода (например, 2010 – 2013 годы). В большинстве случаев кризисные явления сопровождаются повышением волатильности, что приводит к расширению диапазонов;

- в качестве критерия развитости рынка может рассматриваться количество совершаемых сделок, информацию о которых можно получить, например, в базе данных Мониторинга рынка недвижимости на сайте Росреестра;

- виды стоимости, отличные от рыночной, можно рассматривать в качестве ее изоморфизма – подходы к определению диапазонов в целом совпадают.

Дополнительным критерием является качество (детализация) информации, использованной при проведении оценки. В соответствии с требованиями законодательства об оценочной деятельности Оценщик обязан проводить анализ используемой информации на соответствие требованиям достаточности (существенности) и достоверности. Вместе с тем два отчета об оценке могут соответствовать требованиям законодательства об оценочной деятельности и основываться на информации разного качества (детализации), естественно, с учетом основополагающего принципа существенности [6]. Приведем конкретный пример:

- в первом отчете об оценке – в доходном подходе к оценке величина операционных расходов типичного офисного помещения определена как середина соответствующего рыночного диапазона (40 – 60 ден.ед./кв.м/ед.времени ® 50 ден.ед./кв.м/ед.времени);

- во втором отчете об оценке – на основе детальной информации о параметрах эксплуатации объекта оценки текущим собственником Оценщик обоснованно рассчитывает величину операционных расходов в размере 55 ден.ед./кв.м/ед.времени. Например, это может быть связано с повышенными потерями тепла в холодное время года в связи с особенностями заполнения оконных проемов, что может быть отслежено по счетчикам системы отопления. Отметим, что рассчитанная величина также лежит внутри рыночного диапазона данного параметра.

На основе имитационного моделирования [3] влияние качества (детализации) информации можно оценить в размере 0,8 – 1,2 от диапазона стоимости, указанного в таблице выше.

Итоговый интервал определяется по следующей формуле:

![]()

где: ![]() - итоговый интервал стоимости;

- итоговый интервал стоимости;

![]() - интервал стоимости по критерию 1 и 2 (развитость рынка, оборачиваемость объектов);

- интервал стоимости по критерию 1 и 2 (развитость рынка, оборачиваемость объектов);

![]() - значение критерия 3 (0,8; 1,0 или 1,2).

- значение критерия 3 (0,8; 1,0 или 1,2).

Итоговая взаимосвязь указанных критериев и диапазона стоимости объектов недвижимости может быть представлена в виде трехмерной матрицы – рис. 4.

Рис. 4. 3D-матрица интервалов стоимости

6. Указание границ интервала в отчете об оценке

В литературе по математическому анализу под интервалом понимается множество вещественных чисел, обладающее тем свойством, что вместе с любыми двумя числами содержит любое, лежащее между ними. Отметим, что в отечественной литературе наблюдается определенная терминологическая вольность, например, вместе с термином «интервал» в качестве синонима используется «промежуток» (одна из причин заключается в том, что в английском языке слова промежуток и интервал соответствуют одному слову — interval [5]).

В аналитическом виде наиболее распространенные виды интервалов можно представить следующим образом:

- величина b лежит в интервале от a до c, не включая их. Это открытый интервал, который обозначается как (а; c);

- величина b лежит в интервале от a до c, включая их. Это закрытый интервал, который обозначается как [а; c].

Поскольку в ЗоОД не конкретизирован вид интервала, можно рекомендовать указывать более общий закрытый интервал – использовать оборот «включительно».

В эконометрике (разделе математической статистики, занимающейся изучением зависимостей между величинами экономического характера, прежде всего стоимостью) общепринято упрощение, в соответствии с которым вероятностный характер рыночной стоимости описывается в виде нормального (гауссового) распределения – рис. 5. Таким образом, в большинстве оценочных ситуаций, если у Оценщика нет оснований считать иначе, границы интервала целесообразно отображать симметрично относительно результата оценки, полученного в отчете об оценке.

Рис. 5. Распределение Гаусса (нормальное распределение)

Отметим, что в некоторых работах эмпирически доказывается, что не всегда распределение рыночных цен соответствует нормальному. Например, в [4] отмечено, что подавляющее большинство распределений в малочисленных группах цен на гомогенные товары нельзя определить как нормальные, хотя их можно рассматривать как приблизительно симметричные (исследование было посвящено рынку крупной и мелкой бытовой техники, электроники, компьютерных комплектующих и периферии, сантехники, инструмента и пр.).

Не ставя под сомнение полезность подобных исследований, отметим, что любое моделирование, в т.ч. экономико-математическое, к которому относится и оценка стоимости, рассматривает объект моделирования с некоторым разумным упрощением. В подавляющем большинстве случаев, если у Оценщика нет оснований считать иначе, упрощение рыночного распределения до уровня нормального видится оправданным, поскольку, с одной стороны, позволяет применить развитый статистико-математический аппарат анализа подобных распределений, а с другой – не вносит существенного искажения в результаты моделирования.

Правила оформления математических элементов в научной литературе показывают, что интервал обычно указывается одним из трех способов:

1) указание граничных значений интервала – от a до c;

2) указание результата с возможным относительным разбросом – b в диапазоне +/- 10%;

3) указание результата с возможным абсолютным разбросом – b в диапазоне +/- 10 000.

Пункт 16 ФСО №3 дает Оценщику право округлять итоговый результат оценки. При этом законодательство об оценочной деятельности не содержит запрета на округление промежуточных результатов оценки или других величин, указанных в отчете об оценке – информацию о границах интервала рекомендуется представлять в округленном виде.

Приведем вариант возможной итоговой формулировки в целях выполнения требований п. 30 ФСО №7 для следующей оценочной ситуации: объект оценки – стандартная квартира в региональном центре; результат расчета стоимости – 2 000 000 руб.; качество информации, использованной при проведении оценки, может быть охарактеризовано как «высокое». В соответствии с данными табл. 1 и рис. 4 имеем:

- ширина интервала =

;

; - нижняя граница =

;

; - верхняя граница =

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 1 840 000 – 2 160 000 руб. включительно.

Отметим, что подобная итоговая формулировка должна следовать за соответствующим анализом.

7. Заключительные положения

Можно ли полностью освободить себя «от лишней работы», связанной с обоснованием границ интервалов стоимости? Да, такая возможность предусмотрена п. 30 ФСО № 7 – для этого Заказчик оценки в задании на оценку должен указать «иное», например, что указание границ интервала не требуется. Естественно, в случае возникновения конфликтной ситуации, связанной с результатами оценки, при таком раскладе Оценщик теряет определенные возможности маневра в обосновании своей профессиональной позиции (см. введение).

Москва, март 2015 года

Список источников

- Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29.07.1998 г. № 135-ФЗ.

- Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)», утвержден приказом Минэкономразвития России от 25.09.2014 г. №611

- Захаров А.В., Харламов А.В. К вопросу о применении имитационного моделирования методом Монте-Карло в задачах оценки фундаментальной стоимости объекта оценки // Имущественные отношения в РФ, 2010, №5 (104), стр. 28 – 45.

- Зельдин М.А., Баринов Н.П., Аббасов М.Э. Как распределены цены на рынке гомогенных товаров? – [Электронный ресурс] // www.avg.ru: сайт Группы компаний «АВЕРС».

- Ильин В.А., Позняк Э. Г. Основы математического анализа. — 7-е изд. — М.: «ФИЗМАТЛИТ», 2005.

- Ильин М.О. Использование понятия «существенность» для характеристики качественных параметров общественно-экономических систем при экспертизе отчетов об оценке // ВЕСТНИК Российского экономического университета имени Г.В. Плеханова, №5(47) 2012. – М: ФГБОУ ВПО «РЭУ им. Г.В. Плеханова, 2012 (http://maxosite.ru/resources/ilin_materiality.pdf).

- Каминский А.В., Ильин М.О., Лебединский В.И. и др. Экспертиза отчетов об оценке: Учебник – М.: Книжная Линия, 2014.

- Казгериева Э. В. Оценочные суждения в судебном правоприменении. // Российский судья, 2012, N 7 (http://www.center-bereg.ru/o1606.html).

- Лейфер Л.А. Точность результатов оценки и пределы ответственности оценщика // Имущественные отношения в Российской Федерации – 2009/4.

- Лейфер Л.А Требования ФСО 7 в части включения границ интервала значений итоговой стоимости. Методы обоснования и информационное обеспечение. // Доклад на конференции «Детали», Сочи,2015

- Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949-1992. – dic.academic.ru/dic.nsf/ogegova/236094.

- Электронный справочник оценщика // портал «Оценщики и Эксперты» – ocenschiki-i-eksperty.ru/appraiser-handbook.